Notas No-cara, sin intereses por pagar

Una nota sin rostro, sin intereses por pagar se emite por el valor actual de la cantidad que el prestatario recibe de la entidad crediticia, que es menos que el valor nominal (valor futuro) de la nota. La diferencia entre el valor nominal y el valor actual de la nota se llama descuento, lo que representa el total de intereses a pagar durante la vida del préstamo.

Para determinar el valor actual del importe prestado y averiguar el descuento, utilice un valor actual de $ 1 mesa. Esta tabla asume un pago único y que usted necesita para calcular el valor presente de ese pago. Buscar en la Web para encontrar presentes tablas de valores para un solo pago y para múltiples pagos (anualidades). Tome las siguientes medidas, que asumen un solo pago:

El uso de un valor actual de $ 1 mesa, encontrar el factor en la intersección del porcentaje del préstamo y período.

Por ejemplo, para un préstamo a cinco años con un interés anual del 8 por ciento, hasta rozar la columna de la Períodos (a la izquierda) hasta que encuentre 5 y siga esa fila a la derecha hasta llegar a la columna de 8,00%. En este caso, el factor de dentro de la intersección de la fila y la columna 5 8,0% es 0,6805. Si el decimal se extendió un lugar más, el factor más preciso es 0,68058. Utilice ese factor más preciso para este análisis.

Multiplicar el factor del valor presente que encontraste en el Paso 1 por el valor futuro de la cantidad del préstamo para encontrar el valor actual.

En este ejemplo, el valor nominal (valor futuro) del monto del préstamo es de $ 20.000, por lo que encontrar el valor actual de $ 20.000, tomar $ 20.000 x 0.68058 = $ 13,611.60 (redondeado a $ 13.612). Este es el valor actual de $ 20.000, descontados a un 8 por ciento durante cinco años.

Reste el valor presente del valor futuro para determinar el descuento.

El descuento es de $ 20,000 valor nominal (valor futuro) - $ 13.612 (valor actual) = $ 6.388.

Periodos 7,0% 7,5% 8,0% 8,5% 1 0.9345 0.9302 0.9259 0.9216 2 0.8734 0.8653 0.8573 0.8494 3 0.8162 0.8049 0.7938 0.7829 4 0.7628 0.7488 0.7350 0.7215 5 0.7129 0.6965 0.6805 0.6650

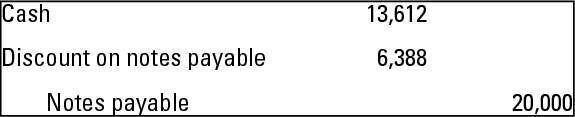

La figura muestra cómo Contabilizar esta transacción.

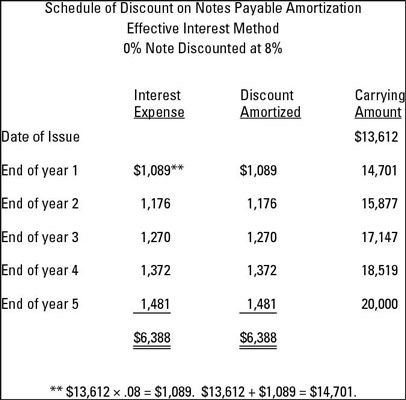

El descuento en una cuenta por pagar notas es una cuenta de pasivo contra. Sigue el documento por pagar, se amortizan durante la vida útil de cinco años. El proceso de amortización se mueve el balance de descuento (en el balance) a la cuenta de resultados a través de los gastos por intereses usando el método de interés efectivo. La siguiente figura le da una visión panorámica de cómo funciona esto, suponiendo que la tasa de interés efectiva es del 8 por ciento.

Contabilizar el primer año con cargo a los gastos por intereses de $ 1,089 y acreditando descuentos en documentos por pagar por el mismo importe. Por segundo año, los gastos por intereses de débito para $ 1.176 y descuentos de crédito en documentos por pagar por la misma cantidad - y así sucesivamente para los tres años restantes. Nota estos puntos con respecto a la amortización:

El valor en libros de la nota se incrementa para hacer frente a la cantidad ($ 20.000) durante la vigencia del documento por pagar (cinco años).

El balance de descuento entero ($ 6388) se trasladó a los gastos por intereses sobre la misma vida de cinco años de la nota por pagar.

-

Examinar valor de la inversión con funciones de pv y fv de excel 2007

Examinar valor de la inversión con funciones de pv y fv de excel 2007 -

Examinar valor de la inversión con funciones de pv y fv de Excel 2010

Examinar valor de la inversión con funciones de pv y fv de Excel 2010 -

La banca de inversión: cómo determinar el valor presente de un bono

La banca de inversión: cómo determinar el valor presente de un bono -

Bonos emitidos por su valor nominal

Bonos emitidos por su valor nominal - Encontrar el valor temporal del dinero con un pago realizado por dos períodos o más

-

Valor futuro de una anualidad

Valor futuro de una anualidad

Existe un contrato-tipo de venta cuando (a) el contrato de arrendamiento no cumple con los criterios para ser clasificados como de funcionamiento y (b) el arrendador da cuenta tanto los ingresos por intereses y una ganancia (o pérdida) en la…

LA bonos descontados es pertinente cuando una emisión de bonos a menos de su valor nominal. ¿Cómo se explica por la transacción en el siguiente ejemplo? La figura muestra cómo calcular el descuento de los bonos por pagar.Una empresa emite un…

Contadores utilizan valor actual (de las entradas y salidas de efectivo) y el valor futuro (de los bienes o dinero en efectivo) para medir la rentabilidad (o no) es probable que sea una inversión:Cálculos de valor presente indican la rentabilidad…

Técnicas actuales netos de valor utilizan valor temporal del dinero herramientas para estimar el valor actual de una serie de flujos de caja futuros. Considere una empresa que tiene $ 100 en este momento, en el que puede ganar interés de 12 por…

Si el dinero no cambia de manos cuando una empresa compra la propiedad, planta y equipo (PPE), números especiales pueden surgir al valorar PPE en el balance general. Si una empresa firma una nota para la compra de activos que se extiende 12 meses…

En muchos sentidos, el presente procedimiento el valor es el mismo que los conceptos utilizados para documentos por pagar. Supongamos una empresa emite un bono por $ 100.000 en cuatro años el pago de siete por ciento de interés anual al cierre del…

El valor futuro de un activo se refiere a la cantidad de valor que estimar algo tendrá en cualquier momento en el futuro. ¿Quieres saber lo que una máquina valdrá la pena después de 5 años? ¿Quieres saber cuánto valdrá su cuenta bancaria en…

Para la sección de activo corriente del balance, una cuenta por cobrar nota es un Corto plazo (que vence dentro de los 12 meses de la fecha del balance) de deuda alguien le debe. En muchos casos, surge este activo actual desde una cuenta a…

Cuando un bono es emitido en una prima, su valor de mercado es superior a su valor nominal. Para que el concepto cobre vida para usted, considere un ejemplo común que usted verá en su libro de texto de contabilidad intermedia.Imagina que, por $…

Una empresa puede emitir bonos, ya sea en valor aparente (también conocido como valor nominal), que es el importe del principal impresa en la Bond- en una descuento, que es menor que la cara de valor o en una prima, lo que significa que el bono se…

Ahora que ha abordado cero-devengan intereses notas por pagar, se puede profundizar en las notas que devengan intereses. Supongamos que un pagaré tiene una (cara) tasa de interés establecida de 6 por ciento. A ese ritmo indicado, los intereses…

Transacciones originalmente reserva como cuentas por pagar (A / P) podría llegar a ser reclasificados como una nota a corto plazo por pagar. Esta situación puede ocurrir si la empresa no puede pagar el vendedor y el vendedor quiere formalizar esta…