Cómo aplazar un pago al valorar PP & E

Si el dinero no cambia de manos cuando una empresa compra la propiedad, planta y equipo (PPE), números especiales pueden surgir al valorar PPE en el balance general. Si una empresa firma una nota para la compra de activos que se extiende 12 meses después de la fecha del balance, la empresa tiene que dar cuenta de los activos utilizando valor actual.

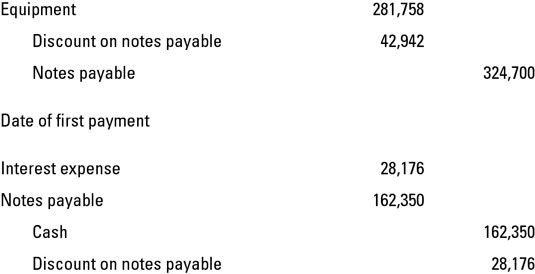

Imagine que la galleta del cortador de Joe compra la máquina en lugar de auto-construcción que, por un costo de $ 324,700. Joe no sólo tiene $ 324.700 por ahí, por lo que la empresa emite una nota de dos años con el fabricante para la compra.

La nota es a interés cero y la tasa vigente en el mercado para el mismo tipo de nota es del 10 por ciento. Joe hará dos pagos anuales de $ 162.350 al cierre del ejercicio.

En la fecha de la compra, Joe registra la nota por pagar por $ 324,700 y tiene que repartir el $ 324.700 entre el equipo y el descuento en documento por pagar utilizando el valor actual de la nota. Yendo al valor actual adecuado de una tabla de anualidad ordinaria, el factor en la intersección de 2 años y el 10 por ciento es 1.7355.

Libros Equipo para $ 281.758 ($ 162.350 x 1,7335) y el de descuento en documento por pagar es $ 42,942 ($ 324,700 - $ 281,758). Al final del año, los gastos por intereses registros de Joe y reduce el descuento en documento por pagar por $ 28,176 ($ 281,758 x la tasa de mercado del 10%). A continuación se muestra cómo los asientos de diario se ven en la compra y el pago al final del primer año.

Adición de la intriga a la mezcla cuando la valoración de la propiedad, planta y equipo (PPE), a veces una empresa compra un montón de diferentes activos por un precio a tanto alzado. Un buen ejemplo es una operación inmobiliaria que incluye…

Para la sección de activo corriente del balance, una cuenta por cobrar nota es un Corto plazo (que vence dentro de los 12 meses de la fecha del balance) de deuda alguien le debe. En muchos casos, surge este activo actual desde una cuenta a…

Una forma común de las empresas animan a sus clientes a pagar temprana es ofrecer un descuento. En el mundo de la información financiera, cuando se ofrece un descuento, un cliente puede ver un término como " 10/02 neta 30 " o " 03/10 neta 60 " en…

Una empresa puede emitir bonos, ya sea en valor aparente (también conocido como valor nominal), que es el importe del principal impresa en la Bond- en una descuento, que es menor que la cara de valor o en una prima, lo que significa que el bono se…

Esta categoría de las afirmaciones de gestión se ocupa de la corrección de los saldos de cuentas de balance al cierre del ejercicio. Estos saldos de las cuentas incluyen los activos de la empresa, el pasivo y el patrimonio neto. He aquí un…

Ahora que ha abordado cero-devengan intereses notas por pagar, se puede profundizar en las notas que devengan intereses. Supongamos que un pagaré tiene una (cara) tasa de interés establecida de 6 por ciento. A ese ritmo indicado, los intereses…

Una nota sin rostro, sin intereses por pagar se emite por el valor actual de la cantidad que el prestatario recibe de la entidad crediticia, que es menos que el valor nominal (valor futuro) de la nota. La diferencia entre el valor nominal y el valor…

Transacciones originalmente reserva como cuentas por pagar (A / P) podría llegar a ser reclasificados como una nota a corto plazo por pagar. Esta situación puede ocurrir si la empresa no puede pagar el vendedor y el vendedor quiere formalizar esta…

Su libro de texto de contabilidad intermedia habla de tres situaciones en las que una empresa puede emitir una nota por cobrar por otra de su valor nominal: rodamiento de interés cero, con intereses, y las notas para que no sea efectivo. Pueden…

El valor presente de una anualidad muestra la suma solo es necesario invertir en el interés compuesto ahora con el fin de proporcionar una serie de pagos de nuevo a usted en el futuro. ¿Suena como el tipo de información que desea tener para…

Aunque pocos en las operaciones numéricas, inversión y financiamiento para un negocio son importantes y suelen implicar grandes trozos de dinero. Las transacciones de inversión y financiación se reportan en el estado de flujos de…

La mayoría de las empresas piden prestado dinero para tanto períodos de largo plazo (períodos de más de un año) y períodos de corto plazo (períodos de un año o menos). Deuda a largo plazo puede incluir un préstamo a 5 años del coche, la…