La banca de inversión: cómo los precios de los bonos se ven afectados por los cambios en las tasas de interés

Todos los bonos son sensibles a los cambios en el nivel general de los tipos de interés de mercado, pero la sensibilidad varía de vínculo para unir en banca de inversión. La sensibilidad a los tipos de interés de un bono varía inversamente con la tasa de cupón y directamente con su plazo de vencimiento. Los analistas han desarrollado una medida de la sensibilidad a los tipos de interés se llama duración

que tenga en cuenta tanto la tasa de interés nominal y el plazo a los factores de madurez.El efecto del tipo de cupón

Bonos con mayores tasas de descuento son menos sensibles a los cambios en las tasas de interés que los bonos con tasas de descuento más bajas. Por ejemplo, se puede contrastar la sensibilidad a los tipos de interés de un niño de cinco años de bonos cupón cero con un rendimiento inicial de vencimiento de 5 por ciento, con la de un 5 por ciento de bonos cupón de cinco años con un rendimiento inicial de vencimiento de 5 por ciento ( suponiendo que el bono paga intereses anualmente).

Los cinco años de cupón cero de bonos de venta para dar 5 por ciento a tendrá un precio de madurez a

El precio de la de cinco años, un 5 por ciento la venta de bonos de cupón para obtener un 5 por ciento será $ 1.000 porque el rendimiento al vencimiento y la tasa de cupón son idénticos.

Ahora, supongamos que los rendimientos en el auge del mercado en 100 puntos básicos, debido a la incertidumbre económica general y que los bonos tanto venden a un rendimiento al vencimiento de 6 por ciento. El nuevo precio del bono de cupón cero será

Con este aumento de las tasas de interés de 100 puntos básicos, el precio del bono de cupón cero se redujo en un 4,63 por ciento.

Si el rendimiento al vencimiento se eleva al 6 por ciento, el precio del bono con cupón del 5 por ciento es

Con este aumento de las tasas de interés de 100 puntos básicos, el precio del bono con cupón del 5 por ciento se redujo en un 4,21 por ciento. Por lo tanto, el bono cupón más bajo es más sensible a los cambios en las tasas de interés que el bono con cupón superior. Si las tasas de interés suben, usted estaría sosteniendo bonos de cupón más altos que los bonos de cupón más bajas.

El plazo para efectuar la madurez

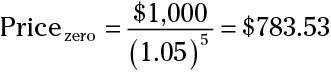

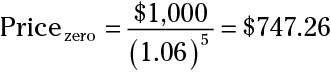

Los bonos con plazos más largos hasta el vencimiento son más sensibles a los cambios en las tasas de interés que los bonos con plazos más cortos hasta el vencimiento. Para ilustrar este punto, contrastar la variación de los precios de los bonos de cupón cero similares, uno con 5 años de vencimiento y una con 30 años a la madurez, cuando los rendimientos van de un 5 por ciento al 6 por ciento.

El precio de mercado de un niño de cinco años de bonos cupón cero cae de $ 783.53 a $ 747.26, una disminución en el precio del 4,63 por ciento cuando el rendimiento al vencimiento del bono se levanta de un 5 por ciento al 6 por ciento.

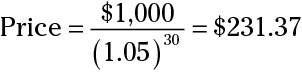

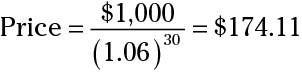

Esto contrasta con el cambio en el precio en un 30-años de bonos cupón cero cuando el rendimiento al vencimiento del bono se levanta de un 5 por ciento al 6 por ciento. Con un rendimiento del 5 por ciento, el precio del bono es

Con un rendimiento del 6 por ciento, el precio del bono es

Cuando los rendimientos se elevan desde un 5 por ciento al 6 por ciento, el precio de los 30 años de bonos cupón cero cae un 24,75 por ciento. Baste decir, prefiere ser la celebración de bonos a más corto plazo que los bonos de más largo plazo si las tasas de interés suben.

Duración

La volatilidad del precio de un bono varía inversamente con su tasa de cupón y directamente con su plazo de vencimiento. Duración es una medida combinada de sensibilidad a los tipos de interés que tenga en cuenta estas dos propiedades.

La duración es uno banqueros de inversión herramienta utilizan para determinar qué tan riesgoso es una inversión en bonos. Se define como el plazo de tiempo ponderado hasta el vencimiento de un bono en el que los flujos de efectivo se ponderan según el momento en que se reciban en un sentido actual valor.

Usted calcular la duración de un bono como una medida de año. Usted calcula la duración simplemente encontrando el valor presente de cada flujo de caja como un porcentaje del precio del bono y multiplicando ese valor por el año en que se recibe el flujo de caja. La suma de esos valores es el término de tiempo ponderado de vencimiento del bono y representa la duración del bono.

La duración de este bono es un niño de diez años, el 5 por ciento de bonos cupón con un rendimiento del 7 por ciento a la madurez (suponiendo que los pagos de intereses anuales). Este bono tiene una duración de 7,94 años. Mostrará sensibilidad a los tipos de interés que es idéntico a un bono cupón cero con 7,94 años hasta el vencimiento.

| Año | Flujo de fondos | Valor presente del flujo de efectivo en el 7% | Valor actual como porcentaje del precio | Año x Valor actual como porcentaje del precio |

|---|---|---|---|---|

| 1 | $ 50 | $ 46.73 | 0.0544 | 0.0544 |

| 2 | $ 50 | $ 43.67 | 0.0508 | 0.1016 |

| 3 | $ 50 | $ 40.81 | 0.0475 | 0.1425 |

| 4 | $ 50 | $ 38.14 | 0.0444 | 0.1776 |

| 5 | $ 50 | $ 35.65 | 0.0415 | 0.2075 |

| 6 | $ 50 | $ 33.32 | 0.0388 | 0.2328 |

| 7 | $ 50 | $ 31.14 | 0.0362 | 0.2534 |

| 8 | $ 50 | $ 29.10 | 0.0339 | 0.2712 |

| 9 | $ 50 | $ 27.20 | 0.0316 | 0.2844 |

| 10 | $ 1.050 | $ 533.77 | 0.6210 | 6.2100 |

| Cantidad | $ 859.53 | 7.9354 |

Duración tiene muchas propiedades útiles. Una de ellas es que se puede calcular la duración de una cartera de renta fija, simplemente calculando un promedio ponderado (ponderado por el valor) de los bonos en la cartera. De esa manera, un inversor puede determinar la sensibilidad a los tipos de interés de su cartera de renta fija y se puede estimar la cantidad de la cartera va a cambiar en el valor dado un cambio en las tasas de interés de mercado.

Los administradores de carteras menudo ajustar la duración de sus carteras mediante la compra y venta de bonos en previsión de cambios en las tasas de interés. Por ejemplo, si usted pensó que las tasas de interés iban a disminuir (y los valores de renta fija se levantaría), que se quiere alargar la duración de su cartera. Por el contrario, si pensabas que las tasas de interés iban a subir, que se quiere acortar la duración de su cartera.

-

Cómo calcular precios de los bonos y los rendimientos en el examen de la serie 7

Cómo calcular precios de los bonos y los rendimientos en el examen de la serie 7 -

Obtener la información básica acerca de un vínculo

Obtener la información básica acerca de un vínculo - ¿Cómo definir una fianza como una herramienta financiera

- Cómo determinar el total de rendimientos de los bonos o inversiones de los fondos de bonos

-

¿Cómo invertir en bonos del Tesoro

¿Cómo invertir en bonos del Tesoro - Conozca la volatilidad de sus tenencias de bonos

Casi todos los bonos en estos días se emiten con la esperanza de vida (vencimientos) de hasta 30 años. Estos ciclos de vida determinan si son a corto, intermedio o largo. En la jerga de los bonos, cualquier bono con vencimiento a menos de cinco…

Al entrar en el mundo de la inversión en bonos, usted puede elegir trabajar con un corredor. Pero usar cierta cautela. Haga las preguntas de la siguiente lista - y obtener respuestas aceptables - antes de partir con su dinero en efectivo.¿Quién…

Los bonos corporativos suelen pagar tasas más altas que los bonos del gobierno (alrededor de 1 por ciento un año más), por lo que se puede esperar a largo plazo de pago de este ETF a ser más alto que cualquier ETF de bonos del gobierno, excepto…

Los inversores en línea pueden comprar bonos individuales utilizando una corriente principal corredor en línea, que permiten a los inversores comprar bonos directamente de los prestatarios. También pueden tratar directamente con los corredores…

Usted puede perder dinero en una inversión en acciones aparentemente sonido debido a algo que suena tan inofensivo como " las tasas de interés han cambiado ". Riesgo de tipo de interés puede sonar como un tipo extraño de riesgo, pero en…

Los bonos de ahorro son emitidos por el gobierno de EE.UU.. En el pasado, el Departamento del Tesoro de Estados Unidos ofreció tres tipos de bonos. Los bonos de la serie HH se interrumpieron en agosto de 2004. Después de los acontecimientos del 11…

Cálculo de interés puede parecer complejo, sobre todo cuando los términos "tasa" y "rendimiento" están involucrados. Justo al lado de la tasa anual equivalente (TAE) a menudo se encuentra el porcentaje de rendimiento anual (APY). El APY siempre…

Por la parte de los títulos de deuda del examen de la Serie 7, lo que necesita saber algo al respecto para determinar los precios de los bonos y los rendimientos. Asegúrese de entender qué tipo de vínculo a la pregunta está hablando antes de…

En el mundo de las finanzas corporativas, es necesario considerar los bonos de tasa fija y bonos de tasa flotante. Bonos de tasa fija son bastante simples. Si el bono dice que paga intereses 1 por ciento más director, entonces eso es exactamente lo…

Bonos emitidos por su valor nominal son uno de los tipo más fácil de transacción de bonos a la cuenta para. La entrada de diario para registrar bonos que una empresa emite a su valor nominal es de débito y de crédito en efectivo bonos por…

LA bonos descontados es pertinente cuando una emisión de bonos a menos de su valor nominal. ¿Cómo se explica por la transacción en el siguiente ejemplo? La figura muestra cómo calcular el descuento de los bonos por pagar.Una empresa emite un…

En muchos sentidos, el presente procedimiento el valor es el mismo que los conceptos utilizados para documentos por pagar. Supongamos una empresa emite un bono por $ 100.000 en cuatro años el pago de siete por ciento de interés anual al cierre del…