Cómo corregir errores de contabilidad

Tan pronto como se encuentra un error, que debe ser corregido. Cómo corregir el error según los PCGA depende del tipo de error, el número de períodos financieros afecta el error, ¿cómo el error afecta a la presentación de los estados financieros, y si el error es de contrapeso.

Para enderezar los errores desordenados y dar a los usuarios de los estados financieros de datos precisos para el análisis de la relación, usted tiene que preguntarse a estas tres preguntas:

¿Cuál es el tipo de error? Determinar el tipo de error.

¿Qué es lo que tiene que hacer para solucionarlo? A veces una entrada de diario simple es suficiente. Otras veces, una corrección directa a los resultados acumulados de un ajuste del período anterior es en el menú de contabilidad.

¿Los estados financieros deben ser reexpresados? Actualización significa emitidos previamente estados financieros se revisan, para corregir el error. Si el error es material o de los estados financieros de períodos anteriores se muestran con el año en curso, la reexpresión de los estados financieros es una necesidad.

Cómo reformular los estados financieros

Al reafirmar los estados financieros, siga estos tres pasos:

Ajustar los saldos de los activos y pasivos al inicio del ejercicio financiero más reciente se muestra en los estados comparativos del efecto acumulativo del error.

La otra cara de la corrección va a utilidades retenidas.

Por último, hay que corregir el error en cada uno de los estados financieros comparativos años. Su libro de texto de contabilidad intermedia puede referirse a esto como efectos específicos del período.

Las notas a los estados financieros detalle la reexpresión, dando toda la información necesaria en torno al acontecimiento, tales como la naturaleza del error y el efecto en los ingresos netos (tanto bruto y neto de impuesto sobre la renta).

Caminar a través de la corrección de errores

Para este ejemplo, Robson Corporación descubre los siguientes errores en enero de 2013 en relación con 2012 operaciones contables. Los libros para los 12 meses terminados el 31 de diciembre de 2012, aún están abiertas. Todos los años anteriores al 1 de enero de 2012, están cerradas:

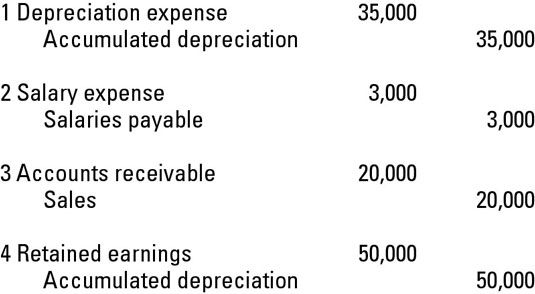

Un error de matemáticas se hizo, y el gasto de depreciación es subestimado por $ 35.000.

Robson no reconoció y devengan salarios por pagar de $ 3,000.

La empresa cambia de utilizar el método de efectivo a usar el método de acumulación de reserva de los ingresos, lo que resulta en ventas netas subestimado de $ 20.000.

Robson futuros anuncios que el gasto de depreciación para los años anteriores al 1 de enero de 2012, es subestimado por un adicional de $ 50.000.

A continuación se muestran las entradas de la revista de ajuste Robson tiene que hacer al 31 de diciembre de 2012.

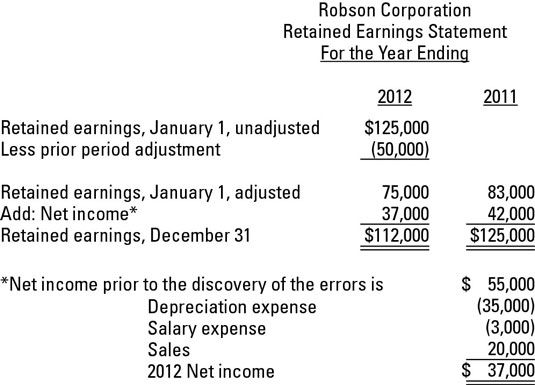

Robson Corporation muestra dos años comparados, 2011 y 2012, en su estado de utilidades retenidas. A continuación se muestra cómo se reflejan las entradas de diario de ajuste.

Para recapitular sus directrices GAAP para los cambios debido a errores:

Si usted utiliza el enfoque de reexpresión:

Corrija todos los estados financieros de períodos anteriores que se muestran en los estados financieros comparativos.

Repita el saldo inicial de las ganancias acumuladas para el primer período se muestra en un estado comparativo de las utilidades retenidas si el error es anterior al primer período comparativo.

-

De contabilidad y de presentación de informes Cuestiones financieras para el examen de CPA

De contabilidad y de presentación de informes Cuestiones financieras para el examen de CPA - Las declaraciones y revelaciones sobre la prueba más alejado del examen de CPA

- Análisis de la relación y QuickBooks 2012

- Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

- La evaluación de la presentación de los estados financieros y la divulgación

- Q y un estado financiero

Presentación de estados financieros para los arrendamientos operativos es muy fácil. A menos que tenga un evento como una comisión de intermediario, ninguna parte de la transacción se capitalizan. Usted trata a todo el espectáculo como un gasto…

A medida que el gerente de negocios, usted está en control de las necesidades contables de su negocio, por lo que necesita una sólida comprensión de los entresijos de los estados financieros, incluyendo lo que sucede en ellos y en qué orden. Si…

Cuentas se refieren a la información de los estados financieros que no es 100 por ciento correcta como una representación errónea. Es probable que nunca se ve un conjunto de estados financieros que es completamente exacta. Pero las declaraciones…

El plato principal de cualquier informe anual es de los estados financieros. En esta parte, se entera de lo que es propietaria de la empresa, lo que le debe a la empresa, la cantidad de ingresos que tomó, qué gastos que pagó y la cantidad de…

Durante la auditoría, que no debería tener que lidiar con mucha actividad pasando en la cuenta de utilidades retenidas, por lo que en general, la auditoría de todas las transacciones en lugar de muestra y prueba. Intrínsecamente esto no es una…

En muchas ocasiones, un gerente de negocios tiene que analizar los estados financieros de su negocio con los demás. Muchos gerentes de empresas miran a preparar el informe financiero anual de la empresa como se ven en su declaración anual de…

Con el efecto prospectivo, las empresas no refundición de los saldos de apertura para mostrar el efecto del cambio en el principio contable. Dependiendo de las circunstancias, de forma prospectiva está bien cuando hay una excepción a la…

La gestión de las finanzas de su pequeña empresa puede ser un desafío. Para sobrevivir y prosperar, debe obtener ganancias consistentemente, generar flujo de efectivo de los beneficios, y el control de su situación financiera. Necesitas un…

Un informe financiero debe incluir la divulgación de información financiera importante sobre el negocio, así como los estados financieros. El termino divulgaciones por lo general se refiere a la información adicional proporcionada en un informe…

Si el informe de balance de comprobación que usted ha preparado para su negocio no es correcto - los débitos no son iguales a los créditos - que necesita para localizar el origen del error. Cuando usted necesita para encontrar errores después de…

La primera categoría de las afirmaciones de gestión es la presentación de estados financieros y la divulgación. Los estados financieros (cuenta de resultados, balance general y estado de flujos de efectivo) y las notas a los estados financieros…

Esta lista da detalles de los tres estados financieros primarios en el funcionamiento de un negocio. Estas declaraciones registrar el rendimiento de su negocio, lo que le permite analizar e identificar de dónde eres fuerte y no tan fuertes en sus…