Presentación de estados financieros por arrendamientos financieros

Presentación de estados financieros para los arrendamientos operativos es muy fácil. A menos que tenga un evento como una comisión de intermediario, ninguna parte de la transacción se capitalizan. Usted trata a todo el espectáculo como un gasto recta de salida.

Arrendamientos de capital son un poco más complicado. Pero no se preocupe - en el momento en que llegue a la final de esta sección, que va a trabajar a través del arrendamiento de capital arrendatario contabilidad como un profesional! En esta sección, te mostraré cómo libro diario de una operación de arrendamiento de capital y la forma de reflejar un contrato de arrendamiento de capital en el balance y cuenta de resultados.

Para el arrendatario, arrendamientos de capital afectan tanto a las secciones de activos y pasivos del balance. El arrendatario también tiene que asignar a la responsabilidad entre el pasivo corriente ya largo plazo.

Esta situación es mucho más fácil de trabajar a través de si usted tiene un ejemplo de pulpa de salida a seguir, así que aquí está uno ahora:

El 1 de octubre de 2012, Michael, Inc., arrienda una máquina de una empresa de arrendamiento financiero cautivo por un alquiler mensual de $ 50.000. El término del contrato de arrendamiento es de 12 años, y la compañía estima que la vida útil de la máquina es de cinco años. No hay valor residual y no hay pagos de mantenimiento. Michael tiene previsto utilizar el método de línea recta de depreciación.

El préstamo de dinero para pagar por este tipo de operaciones costaría Michael 12 por ciento por año. Michael hace los pagos de arrendamiento al comienzo y no el final de cada mes.

Tenga en cuenta los siguientes hechos:

Para calcular el activo y el pasivo, es necesario comprobar el valor presente de una anualidad de 1 mesa para conseguir el factor. El factor de 76,899 está en la intersección de 144 períodos (12 años x 12 meses en cada año) y un 1 por ciento (12 por ciento / 12 meses en un año).

Recuerde, el pago de alquiler es mensual y no anual. Los importes de activos y pasivos son 3.844.950 (el pago mensual de arrendamiento de $ 50.000 x 76.899).

El importe de la amortización mensual es de $ 26.701 ($ 3.844.950 responsabilidad de arrendamiento / 144 períodos).

Los gastos por intereses por mes se calcula sobre el saldo insoluto al final del mes, multiplicado por el 1 por ciento. Reservar esto al final del mes. Durante el primer mes, el gasto de intereses es $ 37,950 ($ 3,794,950 [$ 3.844.950 arrendamiento de responsabilidad - $ 50,000, el pago efectuado el 1 de octubre] x 0,01)

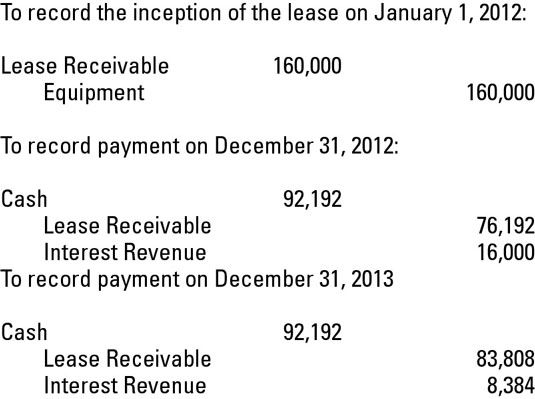

En primer lugar, hacer frente a las entradas de diario que se muestran en la figura. La entrada de diario es un proceso de tres partes que consiste en reservar la adquisición del bien arrendado, repartiendo el pago de arrendamiento entre capital e intereses, y la depreciación de grabación para el bien arrendado.

Recuerde que estos son los asientos de diario para el arrendatario, no el arrendador. En cuanto a las cuentas que afectan en los asientos de diario, algunos son cuentas de balance y algunos son cuentas de resultados. Ahora haga una cuenta / financiera comunicado redada.

| Hoja de balance | Cuenta de resultados |

|---|---|

| Equipos Industriales - Activos Fijos | Gastos por intereses |

| Arrendamiento Responsabilidad - Responsabilidad (corto y largo plazo) | Gasto de depreciación |

| Efectivo - Corriente de Activos | |

| Los intereses por pagar - Pasivo Corriente | |

| Depreciación acumulada - Cuenta de Contra-activo |

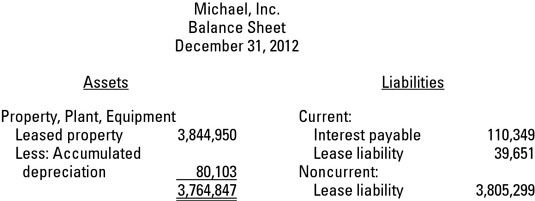

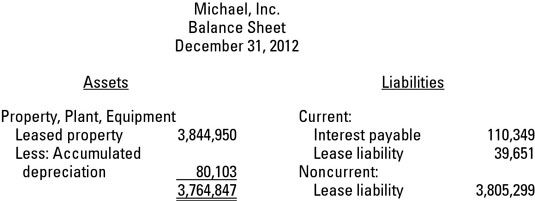

Ahora que tiene sus cuentas de entrada de diario clasificados por los estados financieros, es el momento de averiguar la corriente en función cantidades a largo plazo para la presentación pasivo por arrendamiento el 31 de octubre de 2012 del balance.

Este procedimiento de libros de texto de contabilidad intermedia bastante simple es fácil de entender al momento de pagar el plan de amortización de arrendamiento. El plan de amortización de arrendamiento muestra cómo está repartido el importe del pago de arrendamiento entre el interés y la reducción del pasivo por arrendamiento.

Aquí hay una tabla de amortización de arrendamiento parcial para Michael, Inc. Este programa refleja tres pagos Michael hizo a principios de octubre, noviembre y diciembre y el devengo de tres meses de intereses a partir del 1 de octubre de 2012, a través de 31 de diciembre 2012 .

A continuación se presenta un balance parcial que refleja la operación de arrendamiento. Tire de los números de las obligaciones por el plan de amortización de arrendamiento. Figura depreciación acumulada al multiplicar la cantidad mensual de $ 26,701 por tres meses (octubre, noviembre y diciembre). La cuenta de resultados, que no se muestra, se ve afectada por la reducción de los ingresos netos por tanto el interés y el gasto de depreciación.

-

Las cuentas de activos en la prueba más alejado del examen de CPA

Las cuentas de activos en la prueba más alejado del examen de CPA - Comparando el arrendamiento de un vehículo con la compra de su coche

- Arrendamiento de operación (ijara) en finanzas islámico

- Los cargos fijos-ratio de cobertura en QuickBooks 2012

- Los cargos fijos-ratio de cobertura en QuickBooks 2013

- Los cargos fijos-ratio de cobertura en QuickBooks 2014

Cuando un contador registra una entrada de venta o gasto utilizando la contabilidad de doble entrada, él o ella ve las interconexiones entre la cuenta de resultados y balance. Una venta de un activo aumenta o disminuye un pasivo y un gasto…

Pasivos se reivindican contra los activos de la compañía. Al igual que con los activos, estas afirmaciones registran como corrientes o no corrientes. Por lo general, se componen de dinero que la empresa debe a otros. Por ejemplo, la deuda puede…

A cada paso de una auditoría, usted tiene que considerar los riesgos de error y sus controles asociados. Cuando usted está auditando los activos, asegúrese de atención se centra en la identificación de riesgos en el proceso de gestión de…

La mayoría de las empresas adquieren algún tipo de deuda que se pagará durante un período de tiempo que es más de 12 meses. Esta deuda puede incluir préstamos para automóviles, hipotecas, o pagarés. LA pagaré es un acuerdo escrito en el que…

Existe un contrato-tipo de venta cuando (a) el contrato de arrendamiento no cumple con los criterios para ser clasificados como de funcionamiento y (b) el arrendador da cuenta tanto los ingresos por intereses y una ganancia (o pérdida) en la…

Sus casas de libros de texto de contabilidad intermedios en los principios de contabilidad generalmente aceptados (GAAP) en los Estados Unidos, pero, en su caso, señala perspectivas internacionales para la contabilización de los mismos…

Contable intermedio profundiza en los aspectos más complejos, más difíciles de las prácticas contables. Cubre temas y situaciones de contabilidad que van más allá de lo básico, incluyendo los siguientes:Valor temporal del dinero: Contable…

Leasing o alquiler de un activo es una fuente efectiva de capital basado en la deuda. El ejemplo más común es el arrendamiento de espacio de oficinas. En lugar de atar dinero en la compra de un edificio o de la inversión en mejoras de…

Pasivos a largo plazo son los que deben ser pagado en un plazo de un año o más. En un balance, es posible que vea los siguientes categorías en la sección de pasivo a largo plazo.Notas categoría pagadera de pasivo a largo plazoCuando una empresa…

Transacciones originalmente reserva como cuentas por pagar (A / P) podría llegar a ser reclasificados como una nota a corto plazo por pagar. Esta situación puede ocurrir si la empresa no puede pagar el vendedor y el vendedor quiere formalizar esta…

La mayoría de las empresas piden prestado dinero para tanto períodos de largo plazo (períodos de más de un año) y períodos de corto plazo (períodos de un año o menos). Deuda a largo plazo puede incluir un préstamo a 5 años del coche, la…

Para esta parte de la evaluación de riesgos, utiliza procedimientos analíticos para evaluar el riesgo de auditoría. En pocas palabras, procedimientos analíticos prueba para ver si existen relaciones plausibles y esperados en ambos datos…