Conexión de la cuenta de resultados y balance

Cuando un contador registra una entrada de venta o gasto utilizando la contabilidad de doble entrada, él o ella ve las interconexiones entre la cuenta de resultados y balance. Una venta de un activo aumenta o disminuye un pasivo y un gasto disminuye un activo o un pasivo aumenta.

Por lo tanto, un lado de cada entrada de las ventas y el gasto es en el estado de resultados, y el otro lado está en el balance. No se puede grabar una venta o un gasto sin afectar el balance de situación. La cuenta de resultados y balance general son inseparables, pero no se informó de esta manera!

Para interpretar correctamente los estados financieros, es necesario comprender los vínculos entre los estados, pero los enlaces no son fáciles de ver. Cada estado financiero aparece en una página aparte en el informe financiero anual, y los hilos de conexión entre los estados financieros no se conocen.

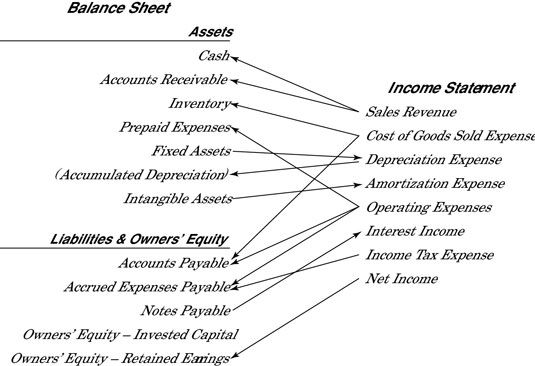

La siguiente figura muestra las líneas de conexión entre las cuentas de resultados y cuentas de balance. Al leer los estados financieros, en el ojo de su mente, usted debe " véase " estas líneas de conexión. Debido a que los informes financieros no ofrecen la menor idea acerca de estas conexiones, puede ayudar a llamar la realidad de las líneas de conexión, al igual que lo haría si estuviera resaltar líneas en un libro de texto.

He aquí un resumen rápido de explicar las líneas de conexión en la figura, comenzando en la parte superior y trabajando hacia la parte inferior:

Hacer las ventas (y de incurrir en gastos para hacer ventas) requiere una empresa para mantener un saldo en efectivo de trabajo.

Hacer las ventas a crédito genera cuentas por cobrar.

Venta de productos requiere el negocio para llevar un inventario (inventario) de los productos.

La adquisición de productos implica compras a crédito que generan las cuentas por pagar.

El gasto por depreciación se registra para el uso de activos fijos (recursos operativos a largo plazo).

La depreciación se registra en la cuenta contra la depreciación acumulada (en vez disminuyendo la cuenta de activo fijo).

El gasto de amortización se registra para los activos intangibles de vida limitada.

Los gastos de funcionamiento es una amplia categoría de costos que abarcan de venta, administrativos y gastos generales:

Algunos de estos costos de operación son de prepago antes de registrar el gasto, y hasta que se registró el gasto, el coste se queda en la cuenta de gastos de activos de prepago.

Algunos de estos costos de operación implican compras a crédito que generan las cuentas por pagar.

Algunos de estos costos de operación son de la grabación de los gastos pendientes de pago en el gastos acumulados por pagar responsabilidad.

El préstamo de dinero en documentos por pagar hace que los gastos por intereses.

Una parte (por lo general relativamente pequeño) del gasto por impuesto sobre la renta del año no se paga al cierre del ejercicio, que se registra en el pasivo a pagar los gastos devengados.

Ganar aumenta el ingreso neto utilidades retenidas.

-

El balance de situación y cuenta de resultados en el examen de CPA

El balance de situación y cuenta de resultados en el examen de CPA - 3 Tipos de transacciones del balance

-

") Libro de contabilidad para dummies (edición uk)

Libro de contabilidad para dummies (edición uk) -

Libro de contabilidad para dummies

Libro de contabilidad para dummies - Ajuste de los estados financieros de la depreciación de los activos

- Características de flujo de efectivo de ventas y gastos

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.Los tres…

Hacemos que recordar las normas contables y las conexiones de fácil. La siguiente lista muestra las conexiones entre el Beneficio Cuenta de Pérdidas y las cuentas de balance.Los ingresos por ventas> Dinero en efectivo y DeudoresCosto de bienes…

Las actividades de una empresa implican entradas y salidas de dinero en efectivo, como usted sabe. Lo que quizá no sabe, sin embargo, es que el proceso de lucro también involucra otros cuatro activos operativos básicos, explicó aquí para darle…

Las actividades de una empresa implican entradas y salidas de dinero en efectivo, como usted sabe. Lo que quizá no sabe, sin embargo, es que los contadores utilizan tres tipos diferentes de cuentas de pasivo para registrar los gastos pendientes de…

Presentación de estados financieros para los arrendamientos operativos es muy fácil. A menos que tenga un evento como una comisión de intermediario, ninguna parte de la transacción se capitalizan. Usted trata a todo el espectáculo como un gasto…

A medida que el gerente de negocios, usted está en control de las necesidades contables de su negocio, por lo que necesita una sólida comprensión de los entresijos de los estados financieros, incluyendo lo que sucede en ellos y en qué orden. Si…

El flujo de caja de su negocio puede ser afectado por activos y pasivos cambios en su negocio. Los cambios en sus activos y pasivos pueden afectar el flujo de efectivo de una manera que las señales de problemas graves:Cuentas de cambio por cobrar:…

En la contabilidad, usted se está preparando estados financieros para usuarios externos de la empresa, tales como inversores y prestamistas. Necesitan estados financieros precisos para tomar decisiones informadas sobre si quieren invertir en la…

La mayoría de las empresas tienen que pagar ciertos gastos al comienzo del año a pesar de que se beneficiarán de ese gasto prepago en todo el año. El seguro es un buen ejemplo de un gasto de prepago. La mayoría de las compañías de seguros…

Todos los gastos en los estados financieros que no están directamente relacionadas con la generación de ingresos se consideran gastos. Los gastos se dividen en cuatro categorías: funcionamiento, intereses, depreciación o amortización, y los…

La depreciación y amortización se CONTABILIDAD métodos que utiliza para realizar el seguimiento del uso de un activo en sus informes financieros y registre su valor a medida que envejece. Inmovilizado material (activos se pueden tocar o sostener…

Esta categoría de las afirmaciones de gestión se ocupa de la corrección de los saldos de cuentas de balance al cierre del ejercicio. Estos saldos de las cuentas incluyen los activos de la empresa, el pasivo y el patrimonio neto. He aquí un…