Conexión de los cambios del balance con los flujos de caja

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.

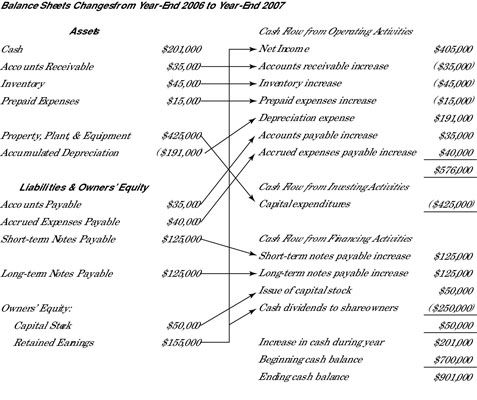

Los tres estados financieros principales de un negocio - el balance, la cuenta de resultados y el estado de flujos de efectivo - están entrelazados y son interdependientes.

Las líneas de conexión entre los cambios en las cuentas del balance de la empresa durante el año y la información reportada en el estado de flujos de efectivo se muestran en la figura siguiente. Tenga en cuenta que el aumento neto de $ 155,000 en ganancias retenidas se separa entre la renta $ 405,000 neto del ejercicio y los dividendos en efectivo $ 250.000 para el año:

$ 405.000 ingresos netos - $ 250.000 dividendos = $ 155.000 incremento neto de las utilidades retenidas

Cuenta los cambios del balance son los bloques de construcción básicos para la preparación de un estado de flujos de efectivo. Estos cambios en los activos, pasivos y cuentas de patrimonio de los propietarios son los montos reportados en el estado de flujos de efectivo, o los cambios se utilizan para determinar las cantidades de flujo de caja (como en el caso de que el cambio en las ganancias acumuladas, que se divide en su componente de los ingresos netos y su componente de dividendos).

Nota en el flujo de efectivo de la sección de actividades de explotación en la figura que los ingresos netos aparece en primer lugar, a continuación, se realizan varios ajustes a la utilidad neta para determinar la cantidad de flujo de efectivo de las actividades de explotación. Los activos y pasivos incluidos en esta sección son los que son parte integrante de la actividad con fines de lucro de un negocio.

Por ejemplo, las cuentas se incrementa de activos por cobrar (cargan) cuando las ventas se realizan a crédito. La cuenta de activos de inventario se reduce (acreditado) al grabar costo de los bienes vendidos gasto. Las cuentas por pagar se incrementa cuenta (acreditados) al grabar los gastos que no han sido pagados.

Las reglas para los ajustes de flujo de efectivo a los ingresos netos son:

Un aumento de los activos durante el período disminuye el flujo de efectivo de los beneficios

Una disminución de responsabilidad durante el período disminuye el flujo de efectivo de los beneficios

Una disminución de activos durante el período aumenta el flujo de efectivo de las ganancias

Un aumento de la responsabilidad durante el período aumenta el flujo de efectivo de las ganancias

Después de la tercera regla de la lista, el gasto de depreciación $ 191,000 para el año es un ajuste positivo o add-back a los ingresos netos. Grabación de gasto de depreciación reduce el valor en libros de los activos fijos se deprecian.

Para ser más precisos, la grabación de la depreciación aumenta el saldo de la cuenta contra la depreciación acumulada que se deducirá del costo original de los activos fijos. Grabación de depreciación no implica un desembolso en efectivo. El desembolso se produjo cuando la empresa compró los activos que se deprecian, lo que podría ser hace años.

-

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión -

Quickbooks declaración 2012 de flujos de efectivo

Quickbooks declaración 2012 de flujos de efectivo - Detalles contables en diferentes tipos de estados financieros

- Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

-

") Libro de contabilidad para dummies (edición uk)

Libro de contabilidad para dummies (edición uk) - Ajustes a los ingresos netos para determinar el flujo de caja de las actividades operativas

Al leer su PL reporta (pérdidas y ganancias), los gerentes de negocios deben entender las características de flujo de efectivo de ventas y gastos. Deben tener en cuenta que el ingreso de registros de contador de ventas cuando se realizan ventas -…

La figura presenta un resumen de los cambios en los activos, pasivos y patrimonio neto durante el año. Note las medias tres columnas, para cada uno de los tres tipos básicos de las transacciones comerciales - las actividades de operación,…

Contadores deben diseñar cuidadosamente los informes de flujo de efectivo para los gerentes de empresas. La declaración convencional de flujo de efectivo es demasiado técnica e intimidante para la mayoría de los gerentes a dar sentido. Lo que…

Si el Consejo de Normas de Contabilidad Financiera (FASB) / Consejo de Normas Internacionales de Contabilidad (IASB) cambios propuestos tengan efecto, se requerirá que el método directo para la elaboración del estado de flujos de efectivo, lo que…

La sección de actividades de explotación es la parte de la declaración de flujos de efectivo en los informes financieros donde se encuentra un resumen de la cantidad de dinero fluía dentro y fuera de la empresa durante las operaciones del día a…

El flujo de caja de su negocio puede ser afectado por activos y pasivos cambios en su negocio. Los cambios en sus activos y pasivos pueden afectar el flujo de efectivo de una manera que las señales de problemas graves:Cuentas de cambio por cobrar:…

Beneficio hace flujo no es igual de efectivo en un negocio. Para saber si usted hecho un beneficio o tuvo una pérdida para el año, nos fijamos en la línea de fondo en su PL (pérdidas y ganancias) informe. Pero hay que entender que el resultado…

En una empresa pequeña, un propietario / un gerente, una persona tiene que gestionar tanto ganancias y flujo de efectivo de lucro. En las grandes empresas, los gerentes que tienen la responsabilidad de beneficio pueden o no tener la responsabilidad…

Cuando se prepara el estado de flujos de efectivo utilizando el método indirecto, la sección de funcionamiento se inicia con el ingreso neto de la cuenta de resultados, lo que permite ajustar de cualquier artículo no monetarios que golpean la…

Un negocio tiene su elección entre dos métodos muy diferentes de flujo de caja de presentación de informes de las actividades de explotación en su estado de flujos de efectivo. Normas de información financiera permiten uno u otro enfoque - el…

Hay dos métodos disponibles para preparar un estado de flujo de efectivo: los métodos indirectos y directos. El Consejo de Normas de Contabilidad Financiera (FASB) prefiere el método directo, mientras que muchas empresas prefieren el método…

Esta lista da detalles de los tres estados financieros primarios en el funcionamiento de un negocio. Estas declaraciones registrar el rendimiento de su negocio, lo que le permite analizar e identificar de dónde eres fuerte y no tan fuertes en sus…