Método indirecto de la elaboración del estado de flujos de efectivo

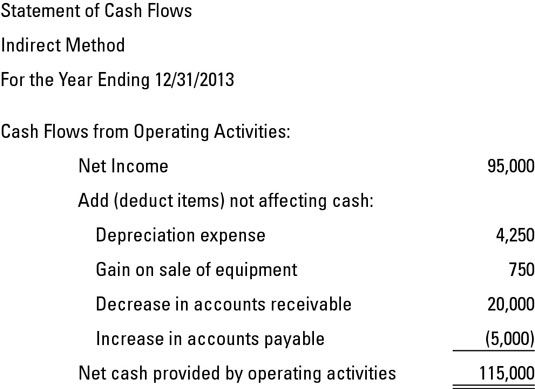

Cuando se prepara el estado de flujos de efectivo utilizando el método indirecto, la sección de funcionamiento se inicia con el ingreso neto de la cuenta de resultados, lo que permite ajustar de cualquier artículo no monetarios que golpean la cuenta de resultados. Sus tres biggies son la depreciación, amortización (ambos de los cuales son transacciones no monetarias), y la ganancia o pérdida en la venta de activos.

Para la siguiente figura, el resultado neto es $ 95,000, la depreciación de PPE es $ 4.250, y el efectivo recibido en la venta de algunos de los resultados del equipo en una ganancia de $ 750. Tenga en cuenta que la caja neta línea de fondo generado por actividades operativas es (y debe ser) el mismo si se utiliza el directo o el método indirecto.

Las ganancias y pérdidas por la venta de activos por lo general requieren ajustes en el estado de flujos de efectivo debido a que la ganancia o pérdida muestran en la cuenta de resultados por la venta rara vez, o nunca, es igual al efectivo una empresa recibe para la transacción.

Cualquier diferencia al utilizar la directa frente al método indirecto aparecen sólo en la sección de operación. Las secciones de inversión y financiación se preparan de la misma usando cualquier método.

-

Cómo calcular el flujo de caja libre para la banca de inversión

Cómo calcular el flujo de caja libre para la banca de inversión - Los elementos clave de la declaración de los flujos de efectivo de los bancos de inversión

-

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión - Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

- Ajustes a los ingresos netos para determinar el flujo de caja de las actividades operativas

-

Conexión de los cambios del balance con los flujos de caja

Conexión de los cambios del balance con los flujos de caja

Si el Consejo de Normas de Contabilidad Financiera (FASB) / Consejo de Normas Internacionales de Contabilidad (IASB) cambios propuestos tengan efecto, se requerirá que el método directo para la elaboración del estado de flujos de efectivo, lo que…

En el curso normal de los negocios, una empresa se deshace de los activos fijos que no sean necesarios. Diferentes formas en que pueden hacer esto incluyen la venta del activo, cotizando en un nuevo activo fijo, tirar a la basura, o hacer la…

La sección de actividades de explotación es la parte de la declaración de flujos de efectivo en los informes financieros donde se encuentra un resumen de la cantidad de dinero fluía dentro y fuera de la empresa durante las operaciones del día a…

Básicamente, un estado de flujos de efectivo le da al lector informe financiero un mapa de los cobros, los pagos en efectivo, y los cambios en efectivo que una empresa tiene, menos los gastos que surgen por el funcionamiento de la empresa. La…

Financiamiento se refiere al proceso de adquisición de capital para financiar la puesta en marcha, una expansión, operaciones básicas, o cualquier otra cosa que la empresa necesita los fondos extra para. Los flujos de efectivo de actividades de…

El estado de flujos de efectivo se deriva principalmente de la información que se encuentra en el estado de resultados y el balance general de una empresa en los informes financieros. Generalmente, usted no encuentra los números de masajes en esta…

En el curso normal de los negocios, un cliente de auditoría será deshacerse de los activos fijos que no sean necesarios mediante la venta, el comercio en los pagos parciales de los activos fijos nuevos, o arrinconamiento ellos (tirar los activos…

En una empresa pequeña, un propietario / un gerente, una persona tiene que gestionar tanto ganancias y flujo de efectivo de lucro. En las grandes empresas, los gerentes que tienen la responsabilidad de beneficio pueden o no tener la responsabilidad…

Cualquier cambio de flujo de efectivo que resultan de la compra o venta de activos de inversión pertenecen a la actividades de inversión flujos de efectivo parte del estado de flujos de efectivo.Cuando una empresa compra o vende cualquier forma de…

Un negocio tiene su elección entre dos métodos muy diferentes de flujo de caja de presentación de informes de las actividades de explotación en su estado de flujos de efectivo. Normas de información financiera permiten uno u otro enfoque - el…

Hay dos métodos disponibles para preparar un estado de flujo de efectivo: los métodos indirectos y directos. El Consejo de Normas de Contabilidad Financiera (FASB) prefiere el método directo, mientras que muchas empresas prefieren el método…

En escencia, Actividades operativas flujos de efectivo incluir los aumentos o disminuciones en efectivo que se derivan de las principales funciones de la empresa. Éstos son algunos de los cambios más comunes en efectivo que usted puede ver en la…