¿Cómo gestionar los flujos de caja operativos

En una empresa pequeña, un propietario / un gerente, una persona tiene que gestionar tanto ganancias y flujo de efectivo de lucro. En las grandes empresas, los gerentes que tienen la responsabilidad de beneficio pueden o no tener la responsabilidad de flujo de efectivo.

El administrador de beneficios puede ignorar los aspectos del flujo de efectivo de sus actividades de ventas y gastos. La responsabilidad de controlar el flujo de caja se cae en algún otro directivo. Por supuesto, alguien debe gestionar los flujos de efectivo de las ventas y gastos.

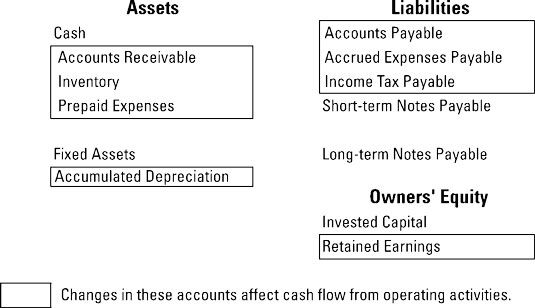

El flujo neto de efectivo durante el período de realización de las operaciones lucrativas depende de los cambios en los activos y pasivos operativos directamente relacionados con los ingresos por ventas y gastos. Los cambios en estas cuentas durante el año determinan el flujo de efectivo de las actividades de explotación. En otras palabras, los cambios en estas cuentas aumentan o se doble el flujo de caja.

El beneficio es el punto de partida para determinar el flujo de caja de las actividades operativas. Por otra parte, una empresa puede utilizar el método directo para la determinación y presentación de informes de flujo de caja de las actividades operativas.

El flujo de efectivo de ganancias se determina de la siguiente manera:

Comienza con el número de la utilidad contable, generalmente etiquetados ingreso neto.

Añadir gasto de depreciación (y gastos de amortización, en su caso), porque no hay desembolso de efectivo por los gastos durante el período.

Deducir aumentos o añadir disminuciones en los activos de explotación debido

Un aumento requiere desembolso en efectivo adicional para aumentar el activo.

Una disminución significa cantidad invertida en el activo se reduce y por lo tanto proporciona dinero en efectivo.

Añadir los aumentos o disminuciones de deducir los pasivos de explotación debido

Un aumento significa menos dinero se paga de expensas.

Una disminución significa más dinero se paga para reducir el pasivo.

Usted puede preguntar: ¿Qué pasa con los cambios durante el año en las cuentas de balance, que no se destacan? Bueno, se reportan estos cambios, ya sea en el flujo de efectivo de las actividades de inversión o el flujo de efectivo de actividades de financiamiento secciones del estado de flujos de efectivo. Por lo tanto, todos los cambios de la cuenta de balance durante el año terminan en el estado de flujos de efectivo.

El gerente debe seguir de cerca los cambios en los activos y pasivos de operación. Una buena regla general es que cada activo operativo y la responsabilidad deben cambiar en el mismo porcentaje que el porcentaje de cambio en la actividad de ventas de la empresa.

Si aumenta los ingresos por ventas, por ejemplo, el 10 por ciento, los activos y pasivos que operan entonces deberían aumentar un 10 por ciento. Los porcentajes de los aumentos en los activos operativos y pasivos (en particular, cuentas por cobrar, inventarios, cuentas por gastos pagaderos y acumulados por pagar) debe hacerse hincapié en el informe de flujo de caja con el gerente. El gerente no debería tener que sacar su calculadora y hacer estos cálculos.

El control de flujo de efectivo de lucro (actividades operativas) significa controlar los cambios en los activos y pasivos de operación de la realización de ventas y de incurrir en gastos: No hay manera de evitar este hecho de la vida empresarial. No hay duda de que el flujo de caja es el rey. Usted puede estar haciendo buenas ganancias, pero si no se presenta la ganancia en el flujo de efectivo de forma rápida, se dirige a un gran problema.

-

Cómo calcular el flujo de caja libre para la banca de inversión

Cómo calcular el flujo de caja libre para la banca de inversión -

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión - Quickbooks declaración 2012 de flujos de efectivo

- Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

-

") Libro de contabilidad para dummies (edición uk)

Libro de contabilidad para dummies (edición uk) -

Libro de contabilidad para dummies

Libro de contabilidad para dummies

Deudores, inventario y gastos anticipados están operando bienes utilizado en el proceso de toma de ganancias. Los acreedores y gastos acumulados por pagar están operando pasivo utilizado en el proceso de toma de ganancias.Operación aumentos de…

En un nivel muy básico, el presupuesto de caja es un reflejo de su chequera. Es la suma de los depósitos que realice (ingresos) y los cheques que emite (costos). El resultado de presupuestos de contabilidad de caja es un presupuesto de efectivo.Un…

Al leer su PL reporta (pérdidas y ganancias), los gerentes de negocios deben entender las características de flujo de efectivo de ventas y gastos. Deben tener en cuenta que el ingreso de registros de contador de ventas cuando se realizan ventas -…

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.Los tres…

Contadores deben diseñar cuidadosamente los informes de flujo de efectivo para los gerentes de empresas. La declaración convencional de flujo de efectivo es demasiado técnica e intimidante para la mayoría de los gerentes a dar sentido. Lo que…

Los gerentes de negocios deben entender no sólo cómo hacer ganancias, sino también los efectos financieros de la obtención de beneficios. Beneficio no significa simplemente un aumento de dinero en efectivo. Los ingresos y gastos de ventas…

El flujo de caja de su negocio puede ser afectado por activos y pasivos cambios en su negocio. Los cambios en sus activos y pasivos pueden afectar el flujo de efectivo de una manera que las señales de problemas graves:Cuentas de cambio por cobrar:…

Beneficio hace flujo no es igual de efectivo en un negocio. Para saber si usted hecho un beneficio o tuvo una pérdida para el año, nos fijamos en la línea de fondo en su PL (pérdidas y ganancias) informe. Pero hay que entender que el resultado…

El primer paso en la determinación de la solvencia de una empresa es el uso de los informes financieros para averiguar que es el flujo de caja libre o la cantidad de dinero a la empresa obtiene de sus operaciones que en realidad puede poner en una…

Un negocio tiene su elección entre dos métodos muy diferentes de flujo de caja de presentación de informes de las actividades de explotación en su estado de flujos de efectivo. Normas de información financiera permiten uno u otro enfoque - el…

Tener su empresa a llegar a un beneficio es importante- si no, tarde o temprano, el negocio fracasará. Como gerente de negocios, desea mantener una estrecha vigilancia sobre los estados financieros y hacer los ajustes contables necesarios (y…

En escencia, Actividades operativas flujos de efectivo incluir los aumentos o disminuciones en efectivo que se derivan de las principales funciones de la empresa. Éstos son algunos de los cambios más comunes en efectivo que usted puede ver en la…