¿Cómo distinguir beneficios de flujo de caja

Beneficio hace flujo no es igual de efectivo en un negocio. Para saber si usted hecho un beneficio o tuvo una pérdida para el año, nos fijamos en la línea de fondo en su PL (pérdidas y ganancias) informe. Pero hay que entender que el resultado final hace no dirá flujo de efectivo de sus actividades con ánimo de lucro.

Nunca asuma que la obtención de beneficios aumenta en efectivo el mismo importe. El flujo de efectivo de un negocio puede ser considerablemente mayor que el beneficio línea de fondo, o considerablemente menor. El flujo de efectivo puede ser negativo cuando usted gana un beneficio y flujo de caja puede ser positivo cuando se tiene una pérdida. No hay correlación natural entre ganancias y flujo de caja.

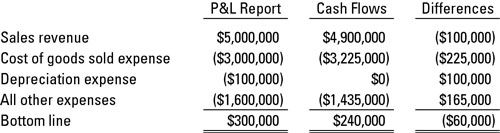

La imagen siguiente muestra las diferencias entre los ingresos por ventas y gastos (los números contables utilizadas para medir el beneficio) y los flujos de efectivo de las ventas y los gastos. Sólo se muestran los gastos de tres: el costo de los bienes vendidos, depreciación, y una cantidad total para todos los demás gastos. (Nota: Informes gastos de esta manera no es adecuada para los administradores en un informe PL y no es aceptable para las cuentas de resultados en un informe financiero externo.)

Aquí están las razones de las diferencias de flujo de efectivo en la figura:

Sus cuentas por cobrar (de las ventas a crédito) aumentaron $ 100.000 durante el año, la recaudación de efectivo de modo real de clientes fueron sólo $ 4,9 millones durante el año - un déficit de flujo de efectivo de $ 100.000.

Usted construyó su inventario $ 225,000 durante el año, por lo que sus desembolsos en efectivo para los productos eran $ 225.000 más que el costo de los bienes vendidos gasto del ejercicio.

El gasto de depreciación no es un desembolso en efectivo en el período recorded- el gasto de efectivo tuvo lugar cuando los activos fijos se deprecian fueron adquiridos hace unos años.

Los desembolsos totales en efectivo para otros gastos fueron $ 165.000 menor que el monto de los gastos registrados en el año, sobre todo porque sus cuentas por pagar y gastos acumulados por pagar aumentaron durante el año - no se hubiera pagado esta cantidad de gastos a fin de año.

Cada situación es diferente, por supuesto. El flujo de caja no siempre es menor que el resultado del ejercicio. Cuentas por cobrar Supongamos que habían permanecido plana durante el año- su flujo de efectivo hubiera sido $ 100,000 superior. Si usted no había construido su inventario, entonces. . . te dan la imagen. Usted debe vigilar de cerca los cambios en los activos y pasivos que los flujos de efectivo impacto de lucro.

-

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión -

Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas -

") Libro de contabilidad para dummies (edición uk)

Libro de contabilidad para dummies (edición uk) - Ajustes a los ingresos netos para determinar el flujo de caja de las actividades operativas

- Los gastos de capital y otras necesidades de efectivo para un negocio

- Base de efectivo de contabilidad: el uso de su chequera con el presupuesto

Al leer su PL reporta (pérdidas y ganancias), los gerentes de negocios deben entender las características de flujo de efectivo de ventas y gastos. Deben tener en cuenta que el ingreso de registros de contador de ventas cuando se realizan ventas -…

La comprensión de la terminología utilizada en el análisis de ganancias y flujo de caja es esencial para la gestión de las finanzas de su negocio. Éstos son algunos de los términos clave que debe comprometerse a la memoria:Punto de equilibrio:…

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.Los tres…

Hacemos que recordar las normas contables y las conexiones de fácil. La siguiente lista muestra las conexiones entre el Beneficio Cuenta de Pérdidas y las cuentas de balance.Los ingresos por ventas> Dinero en efectivo y DeudoresCosto de bienes…

Contadores deben diseñar cuidadosamente los informes de flujo de efectivo para los gerentes de empresas. La declaración convencional de flujo de efectivo es demasiado técnica e intimidante para la mayoría de los gerentes a dar sentido. Lo que…

Los gerentes de negocios deben entender no sólo cómo hacer ganancias, sino también los efectos financieros de la obtención de beneficios. Beneficio no significa simplemente un aumento de dinero en efectivo. Los ingresos y gastos de ventas…

El flujo de caja de su negocio puede ser afectado por activos y pasivos cambios en su negocio. Los cambios en sus activos y pasivos pueden afectar el flujo de efectivo de una manera que las señales de problemas graves:Cuentas de cambio por cobrar:…

En una empresa pequeña, un propietario / un gerente, una persona tiene que gestionar tanto ganancias y flujo de efectivo de lucro. En las grandes empresas, los gerentes que tienen la responsabilidad de beneficio pueden o no tener la responsabilidad…

Un negocio tiene su elección entre dos métodos muy diferentes de flujo de caja de presentación de informes de las actividades de explotación en su estado de flujos de efectivo. Normas de información financiera permiten uno u otro enfoque - el…

Tener su empresa a llegar a un beneficio es importante- si no, tarde o temprano, el negocio fracasará. Como gerente de negocios, desea mantener una estrecha vigilancia sobre los estados financieros y hacer los ajustes contables necesarios (y…

Esta lista da detalles de los tres estados financieros primarios en el funcionamiento de un negocio. Estas declaraciones registrar el rendimiento de su negocio, lo que le permite analizar e identificar de dónde eres fuerte y no tan fuertes en sus…

Usted está interesado en una empresa, por lo que está leyendo sus informes financieros. Parte de la prueba de una operación viable es tener suficiente dinero en efectivo para mantener la empresa en marcha. Utilice las siguientes fórmulas para…