Tener su empresa a llegar a un beneficio es importante- si no, tarde o temprano, el negocio fracasará. Como gerente de negocios, desea mantener una estrecha vigilancia sobre los estados financieros y hacer los ajustes contables necesarios (y legales) para sus registros financieros, según sea necesario. Estos consejos útiles pueden ayudarle a hacer los ajustes necesarios en los ingresos netos de su negocio, los ojos dos modelos de análisis de beneficios diferentes, y comunicar los informes a sus gerentes.

Ajustes a los ingresos netos para determinar el flujo de guillotina de las actividades operativas

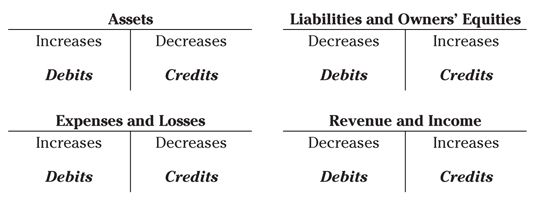

Cuentas por cobrar, inventarios y gastos prepagados están operando los activos utilizados en el proceso con fines de lucro.

Cuentas por pagar y gastos acumulados por pagar están operando pasivos utilizados en el proceso con fines de lucro.

Operación aumentos de activos y operación de disminuciones de responsabilidad son los ajustes negativos (disminuir el flujo de efectivo de actividades de explotación)

Operación disminuciones de activos y operación de los aumentos de responsabilidad son los ajustes positivos (aumentar el flujo de efectivo de actividades de explotación)

Los gastos de depreciación y amortización son ajustes positivos (aumentar el flujo de efectivo de actividades de explotación)

Cardenal Regla: Haga todos los ajustes de los flujos de efectivo a de ingresos netos no simplemente volver a agregar la depreciación y amortización, que podría ser gravemente engañosa.

Dos modelos de análisis de beneficios para la toma de decisiones de gestión

Contribución margen negativo modelo de gastos fijos:

| Precio de venta | $ 100 |

| Menos costos variables por unidad | $ 60 |

| Igual margen de contribución por unidad | $ 40 |

| Tiempos de volumen anual de ventas, en unidades | 120000 |

| Igual margen de contribución total | $ 4.800.000 |

| Menos gastos operativos fijos | $ 3.000.000 |

| Igual beneficio operativo | $ 1.800.000 |

El exceso de ventas sobre el modelo de equilibrio:

$ 3.000.000 gastos anuales fijos de explotación # 247- $ 40 margen de contribución por unidad = 75.000 unidades de punto de equilibrio (volumen)

| El volumen de ventas anual para el año, en unidades | 120000 |

| Menos volumen de equilibrio anual, en unidades | 75000 |

| Igual exceso sobre el punto de equilibrio, en unidades | 45000 |

| Margen de contribución por unidad de tiempos | $ 40 |

| Igual beneficio operativo | $ 1.800.000 |

Directrices para los informes contables internos a los gerentes

Cuando usted se está preparando la información financiera para los gerentes de su empresa, siga estos consejos:

Siga la estructura organizativa (contabilidad responsabilidad)

Orientar su informe en función de si la unidad de organización es un centro de beneficios o de un centro de coste

Conozca la mente del gerente

Resaltar factores significativos y restarle importancia a factores no significativos

")