Cómo presentar una plantilla de análisis de beneficios

Muy pequeño detalle de los ingresos por ventas y los gastos están incluidos en la presentación de un modelo de utilidad, a fin de mantener la plantilla lo más breve posible. Después de argumentar a favor de la separación de los gastos fijos y variables, no debe sorprenderse al ver una plantilla dividiendo los gastos operativos de acuerdo a cómo se comportan en relación con la actividad de ventas.

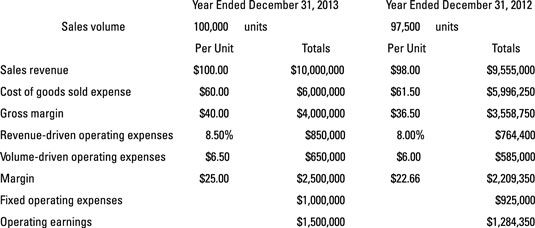

Hay sólo cuatro líneas para gastos - costo de los bienes vendidos, dos gastos operativos variables y gastos fijos de explotación.

Posiblemente, una plantilla de este tipo podría ser la primera página, de nivel superior para el PL formal de los informes de los administradores. Las siguientes páginas tendrían una información más detallada para cada línea en la plantilla de lucro. La información adicional para cada gasto variable y fija se presentará de acuerdo con el objeto de base de los gastos.

Por ejemplo, la depreciación de los activos fijos del centro de beneficio sería uno de los muchos temas que figuran en la categoría de los gastos fijos. El importe de las comisiones pagadas a los vendedores se aparece en la categoría de gastos de ingresos impulsada.

Informes de lucro se preparan con tanta frecuencia como sea necesario por los administradores, mensual en la mayoría de los casos. Informes PL provisionales pueden ser abreviados versiones del informe anual. Tenga en cuenta que este ejemplo es para una sola rebanada de negocio total, que tiene otros centros de beneficio cada uno con su propio perfil de lucro.

La plantilla de beneficio incluye el volumen de ventas, que es el número total de unidades de producto vendidas durante el período. Por supuesto, el sistema de contabilidad de un negocio tiene que ser diseñado para acumular información sobre el volumen de ventas para el informe de PL de cada centro de beneficio.

En términos generales, hacer el seguimiento del volumen de ventas de los productos es posible, a menos que la empresa vende una gran variedad de diferentes productos. Cuando una empresa no puede llegar a una medida significativa del volumen de ventas, todavía puede clasificar sus costos de operación entre variable y fija, aunque se pierde la capacidad de utilizar los valores por unidad en el análisis de lucro y tiene que recurrir a otras técnicas.

-

Cómo utilizar los datos de QuickBooks 2013 para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks 2013 para el análisis de beneficio-costo volumen - Cómo utilizar los datos de QuickBooks 2014 para el análisis de beneficio-costo volumen

- Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

- Consejos de contabilidad para los gerentes de empresas

-

Libro de contabilidad para dummies

Libro de contabilidad para dummies -

El cálculo de la relación de margen bruto para que una empresa

El cálculo de la relación de margen bruto para que una empresa

Hacemos que recordar las normas contables y las conexiones de fácil. La siguiente lista muestra las conexiones entre el Beneficio Cuenta de Pérdidas y las cuentas de balance.Los ingresos por ventas> Dinero en efectivo y DeudoresCosto de bienes…

Para ayudar en su análisis de toma de decisiones, los gerentes de negocios necesitan para los contadores para desarrollar un modelo de beneficio operativo para su negocio que, teóricamente, se ajusta en la parte posterior de un sobre.He aquí un…

Usted puede venir a través de varios usos diferentes del término margen en los estados financieros y en otros lugares: Puede referirse a margen bruto, a cierto margen, o ganancias operativas. Margen bruto, también llamado beneficio bruto, es…

La siguiente figura incluye una línea muy importante de información: margen - ambas cosas margen por unidad y margen total. Margen es el resultado de explotación antes de deducir los gastos fijos. No confunda este número con margen bruto, que es…

Analizando las ganancias de su negocio no es ciencia de cohetes: Básicamente, usted sólo tiene que determinar cómo y por qué es su negocio (o no es) obtener una ganancia. Para averiguar la historia de las ganancias de su negocio durante un…

Beneficio hace flujo no es igual de efectivo en un negocio. Para saber si usted hecho un beneficio o tuvo una pérdida para el año, nos fijamos en la línea de fondo en su PL (pérdidas y ganancias) informe. Pero hay que entender que el resultado…

Por debajo de la línea de margen bruto en un comunicado interno de PL, las prácticas de presentación de informes varían de una compañía a otra. No hay un patrón estándar. Una cuestión ocupa un lugar preponderante: ¿Cómo debe operativo…

La plantilla de beneficio es muy útil para el análisis de la toma de decisiones. Para demostrarlo, supongamos que usted está bajo una intensa presión de la competencia para bajar el precio de venta de un producto que usted vende. Este producto…

Tener su empresa a llegar a un beneficio es importante- si no, tarde o temprano, el negocio fracasará. Como gerente de negocios, desea mantener una estrecha vigilancia sobre los estados financieros y hacer los ajustes contables necesarios (y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…

Siempre que la salida de producción para que una empresa es mayor que el volumen de ventas, estar en guardia. La producción excesiva puede inflar la cifra de beneficios. Hasta que un producto se vende, el costo del producto va en la cuenta de…

Los administradores de centros de beneficio dependen en gran medida de la información en sus informes PL. Tienen que entender a fondo estos informes de ganancias. Deben examinar cada elemento de la plantilla de lucro.El volumen de ventas en la…