Los métodos para la preparación del estado de flujos de efectivo

Hay dos métodos disponibles para preparar un estado de flujo de efectivo: los métodos indirectos y directos. El Consejo de Normas de Contabilidad Financiera (FASB) prefiere el método directo, mientras que muchas empresas prefieren el método indirecto. Independientemente del método que utilice, el saldo de caja línea de fondo es el mismo, y tiene que ser igual a la cantidad de efectivo que usted muestra en el balance general.

El último paso en la elaboración del estado de flujos de efectivo es verificar que el saldo final de la cuenta de flujo de efectivo es igual al saldo final de la cuenta de efectivo en el balance general. Si no están de acuerdo, tiene que haber un error o transacciones en efectivo que faltan en el estado de flujos de efectivo. Este es el proceso que se utiliza tanto para el método directo e indirecto.

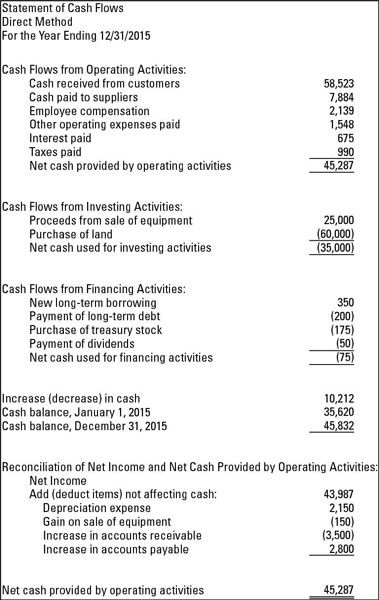

Las siguientes figuras muestran lo que el estado de flujos de efectivo se ve como cuando se utiliza tanto en los métodos directos e indirectos de la preparación. La siguiente figura es el estado de flujos de efectivo por el método directo.

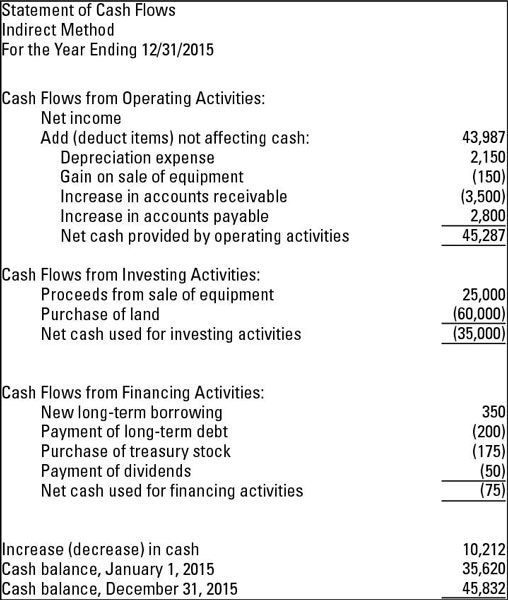

La siguiente figura es el estado de flujos de efectivo por el método indirecto. Como te ves en tanto, tenga en cuenta que el saldo de caja en 12/31/2015 es el mismo para ambos métodos.

Utilizando el método directo

El método directo de la elaboración del estado de flujos de efectivo muestra el efectivo neto de las actividades operativas. Esta sección muestra todos los ingresos y pagos de efectivo de operación. Algunos ejemplos de los ingresos en efectivo que usted utiliza para el método directo son efectivo recaudado de los clientes, así como los intereses y dividendos de la empresa recibe. Ejemplos de pagos en efectivo son el efectivo pagado a los empleados y otros proveedores y los intereses pagados sobre documentos por pagar u otros préstamos.

Aquí hay tres hechos clave a recordar sobre el método directo:

Usted presentes efectivo recibido y pagado - ingresos no o pérdida neta como se muestra en la cuenta de resultados.

Cualquier diferencia entre la directa contra el método indirecto se encuentran en la sección de operaciones del estado de flujos de efectivo. Las secciones de financiación y de inversión son los mismos independientemente del método que utilice.

El FASB prefiere el método directo, ya que cree que el método directo da a los usuarios de los estados financieros de una imagen más completa de la salud de la empresa.

A partir indirectamente con los ingresos netos

Cuando se utiliza el método indirecto de la elaboración del estado de flujos de efectivo, la sección de funcionamiento se inicia con el ingreso neto de la cuenta de resultados. A continuación, ajustar los ingresos netos para los elementos no monetarios que golpean la cuenta de resultados. Un ajuste típico es la depreciación, que es una transacción no en efectivo.

Otros elementos comunes que requieren de ajuste son las pérdidas y ganancias de la venta de activos. Esto se debe a las diferencias de valoración que figuran en la cuenta de resultados por la venta rara vez o nunca igualar el dinero que una empresa recibe.

En otras palabras, la ganancia o pérdida se basa en la diferencia entre el activo de valor neto contable, que es el costo menos depreciación acumulada, y el importe del artículo vendido para - no la cantidad de dinero que el comprador entrega al vendedor.

Supongamos que una empresa tiene una máquina que ya no utiliza. Debido a que ya no necesita la máquina, la empresa vende a otra empresa por $ 1.500. El efectivo recibido es de $ 1,500, pero ¿qué pasa con la ganancia o pérdida en la disposición? Considere estos hechos:

La compañía originalmente pagó $ 3.000 para comprar e instalar la máquina.

El activo fue depreciard, lo que significa que el costo del activo fue publicada poco a poco a los gastos de depreciación sobre la vida útil de la máquina. La cantidad total depreciado en el tiempo (amortización acumulada) fue de $ 2.000.

Valor en libros para la máquina en la fecha de la venta fue de $ 1,000 ($ 3,000 costo - $ 2.000 amortización acumulada).

El débitos empresa (incrementos) en efectivo por $ 1.500 y débitos (reduce) la depreciación acumulada de $ 2,000. Cuando se vende el activo, la cuenta de depreciación acumulada se ajusta a cero. Débitos un total de $ 3,500.

El activo se le atribuye (reducida) por $ 3.000, que es el costo original.

Ganancia en la enajenación es un crédito por $ 500, que es la diferencia entre $ 3.500 débito total y el crédito de $ 3,000. Después de la ganancia se registró, débitos y créditos totales ambos iguales $ 3.500.

Usted ve que el efectivo recibido ($ 1.500) difiere de la ganancia en la enajenación ($ 500). Estos son los tipos de transacciones que se reconcilian en el estado de flujos de efectivo. El cambio de los ingresos netos ($ 500 de ganancia) no coincide con el efectivo ingreso de $ 1,500.

-

Cómo calcular el flujo de caja libre para la banca de inversión

Cómo calcular el flujo de caja libre para la banca de inversión -

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión - Detalles contables en diferentes tipos de estados financieros

- Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

- Contabilización de las actividades de financiación

- Base de efectivo de contabilidad: el uso de su chequera con el presupuesto

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.Los tres…

Si el Consejo de Normas de Contabilidad Financiera (FASB) / Consejo de Normas Internacionales de Contabilidad (IASB) cambios propuestos tengan efecto, se requerirá que el método directo para la elaboración del estado de flujos de efectivo, lo que…

La sección de actividades de explotación es la parte de la declaración de flujos de efectivo en los informes financieros donde se encuentra un resumen de la cantidad de dinero fluía dentro y fuera de la empresa durante las operaciones del día a…

Básicamente, un estado de flujos de efectivo le da al lector informe financiero un mapa de los cobros, los pagos en efectivo, y los cambios en efectivo que una empresa tiene, menos los gastos que surgen por el funcionamiento de la empresa. La…

Financiamiento se refiere al proceso de adquisición de capital para financiar la puesta en marcha, una expansión, operaciones básicas, o cualquier otra cosa que la empresa necesita los fondos extra para. Los flujos de efectivo de actividades de…

En una empresa pequeña, un propietario / un gerente, una persona tiene que gestionar tanto ganancias y flujo de efectivo de lucro. En las grandes empresas, los gerentes que tienen la responsabilidad de beneficio pueden o no tener la responsabilidad…

Cuando se prepara el estado de flujos de efectivo utilizando el método indirecto, la sección de funcionamiento se inicia con el ingreso neto de la cuenta de resultados, lo que permite ajustar de cualquier artículo no monetarios que golpean la…

Cualquier cambio de flujo de efectivo que resultan de la compra o venta de activos de inversión pertenecen a la actividades de inversión flujos de efectivo parte del estado de flujos de efectivo.Cuando una empresa compra o vende cualquier forma de…

Un negocio tiene su elección entre dos métodos muy diferentes de flujo de caja de presentación de informes de las actividades de explotación en su estado de flujos de efectivo. Normas de información financiera permiten uno u otro enfoque - el…

los método de amortización en efectivo es una herramienta que los contadores gerenciales utilizan para evaluar los diferentes proyectos de capital y decidir cuáles invertir y cuáles evitar. El método de amortización en efectivo estima cuánto…

En escencia, Actividades operativas flujos de efectivo incluir los aumentos o disminuciones en efectivo que se derivan de las principales funciones de la empresa. Éstos son algunos de los cambios más comunes en efectivo que usted puede ver en la…

Esta lista da detalles de los tres estados financieros primarios en el funcionamiento de un negocio. Estas declaraciones registrar el rendimiento de su negocio, lo que le permite analizar e identificar de dónde eres fuerte y no tan fuertes en sus…