Método directo de la elaboración del estado de flujos de efectivo

Si el Consejo de Normas de Contabilidad Financiera (FASB) / Consejo de Normas Internacionales de Contabilidad (IASB) cambios propuestos tengan efecto, se requerirá que el método directo para la elaboración del estado de flujos de efectivo, lo que elimina la posibilidad de utilizar el método indirecto. Desafortunadamente, muchos estudiantes encuentran el método directo más confuso que el indirecto.

Sin embargo, si se tiene en cuenta el objetivo principal del estado de flujos de efectivo, que es dar a los usuarios de los estados financieros de datos relevantes acerca de efectivo de un negocio trae y paga durante un ejercicio económico, debe ser capaz de permanecer más centrado con todo el procedimiento de preparación.

Aquí hay algunos conceptos básicos del método directos importantes, para desarrollar el material en su libro de texto de contabilidad intermedia:

Usted muestra efectivo recibido y pagado, no la utilidad o pérdida neta como se muestra en la cuenta de resultados. ¿Por qué? Debido a que el estado de resultados muestra efectivo y transacciones no monetarias, y los usuarios del estado de flujos de efectivo que desee saber acerca de las transacciones en efectivo solamente. Una transacción no en efectivo es problema es la depreciación.

Para calcular los ingresos en efectivo de los clientes, permite ajustar los ingresos por ventas a base devengada por el cambio en las cuentas por cobrar (A / R) durante el período. Si A / R aumenta, disminuye los ingresos por ventas. Si A / R se cae durante el período, es una adición a los ingresos por ventas.

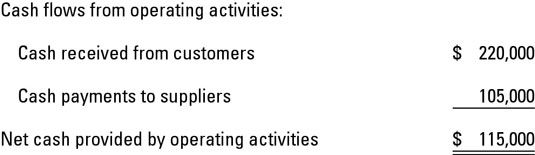

Por ejemplo, si en julio de 2013, la compañía tiene ingresos por ventas de $ 200.000 y una disminución de $ 20.000 a las cuentas por cobrar, total de efectivo recibido de los clientes es $ 220,000 ($ 200,000 + $ 20.000).

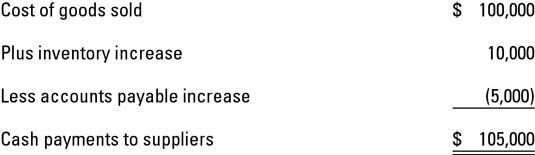

Para calcular los pagos en efectivo a los proveedores durante el período, se utiliza la cuenta de resultados, el costo de los bienes vendidos (COGS), y el balance de cuentas, inventarios y cuentas por pagar (A / P).

Este proceso implica dos pasos. En primer lugar, permite ajustar los DIENTES añadiendo un aumento o restar una disminución en el saldo de la cuenta de inventario durante el mes. La cifra resultante se ajusta más al restar un aumento o la adición de nuevo una disminución en las cuentas de saldo de la cuenta por pagar durante el ejercicio económico.

Para este cálculo, el costo de ventas es de $ 100.000, el inventario muestra un aumento de $ 10.000, y A / P muestra un aumento de $ 5.000 durante el ejercicio económico.

El uso de una parte de la información de los estados financieros muy abreviada de la figura anterior, la siguiente muestra la sección de funcionamiento del estado de flujos de efectivo.

-

Quickbooks declaración 2012 de flujos de efectivo

Quickbooks declaración 2012 de flujos de efectivo - Detalles contables en diferentes tipos de estados financieros

- Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

- Base de efectivo de contabilidad: el uso de su chequera con el presupuesto

-

Conexión de los cambios del balance con los flujos de caja

Conexión de los cambios del balance con los flujos de caja - Diseñar informes de flujo de efectivo para los gerentes de empresas

Después de cerrar el diario de depósitos en efectivo, el siguiente paso es cerrar la revista Los desembolsos en efectivo. Cualquier ajuste relacionados con los ingresos en efectivo salientes, tales como honorarios de tarjetas de crédito…

La sección de actividades de explotación es la parte de la declaración de flujos de efectivo en los informes financieros donde se encuentra un resumen de la cantidad de dinero fluía dentro y fuera de la empresa durante las operaciones del día a…

Básicamente, un estado de flujos de efectivo le da al lector informe financiero un mapa de los cobros, los pagos en efectivo, y los cambios en efectivo que una empresa tiene, menos los gastos que surgen por el funcionamiento de la empresa. La…

A medida que el gerente de negocios, usted está en control de las necesidades contables de su negocio, por lo que necesita una sólida comprensión de los entresijos de los estados financieros, incluyendo lo que sucede en ellos y en qué orden. Si…

El flujo de caja de su negocio puede ser afectado por activos y pasivos cambios en su negocio. Los cambios en sus activos y pasivos pueden afectar el flujo de efectivo de una manera que las señales de problemas graves:Cuentas de cambio por cobrar:…

Beneficio hace flujo no es igual de efectivo en un negocio. Para saber si usted hecho un beneficio o tuvo una pérdida para el año, nos fijamos en la línea de fondo en su PL (pérdidas y ganancias) informe. Pero hay que entender que el resultado…

En una empresa pequeña, un propietario / un gerente, una persona tiene que gestionar tanto ganancias y flujo de efectivo de lucro. En las grandes empresas, los gerentes que tienen la responsabilidad de beneficio pueden o no tener la responsabilidad…

Puede resumir el libro de caja Recibos de su negocio una vez que esté seguro de que todos los ingresos en efectivo -, así como las correcciones o ajustes a esos recibos - se han introducido correctamente en los libros de contabilidad.Después de…

Cuando se prepara el estado de flujos de efectivo utilizando el método indirecto, la sección de funcionamiento se inicia con el ingreso neto de la cuenta de resultados, lo que permite ajustar de cualquier artículo no monetarios que golpean la…

Un negocio tiene su elección entre dos métodos muy diferentes de flujo de caja de presentación de informes de las actividades de explotación en su estado de flujos de efectivo. Normas de información financiera permiten uno u otro enfoque - el…

Hay dos métodos disponibles para preparar un estado de flujo de efectivo: los métodos indirectos y directos. El Consejo de Normas de Contabilidad Financiera (FASB) prefiere el método directo, mientras que muchas empresas prefieren el método…

Esta lista da detalles de los tres estados financieros primarios en el funcionamiento de un negocio. Estas declaraciones registrar el rendimiento de su negocio, lo que le permite analizar e identificar de dónde eres fuerte y no tan fuertes en sus…