Informes financieros: ¿qué vas a encontrar en el estado de flujos de efectivo?

Básicamente, un estado de flujos de efectivo le da al lector informe financiero un mapa de los cobros, los pagos en efectivo, y los cambios en efectivo que una empresa tiene, menos los gastos que surgen por el funcionamiento de la empresa. La declaración también se ve en el dinero que fluye hacia dentro o fuera de la empresa a través de actividades de inversión o financiación. Las empresas proporcionan tres años de pena de la información sobre el estado de flujos de efectivo.

Conteúdo

Al leer el estado de flujos de efectivo, tiene que estar buscando respuestas a estas tres preguntas:

¿De dónde vino la empresa obtener el dinero necesario para las operaciones durante el período indicado en el comunicado - a partir de los ingresos generados, los fondos prestados, o acciones vendidas?

Lo hizo efectivo a la compañía en realidad gastan durante el período indicado en la declaración?

¿Cuál fue el cambio en el saldo de efectivo durante cada uno de los años que aparece en la declaración?

Conocer las respuestas a estas preguntas le ayudará a determinar si la empresa está creciendo y tiene el dinero necesario para seguir creciendo sus operaciones o la empresa parece tener un problema de flujo de caja y puede ser un punto a punto del desastre fiscal.

Las partes

Las transacciones que se muestran en el estado de flujos de efectivo se agrupan en tres partes:

Actividades de explotación: Esta parte incluye los ingresos de la empresa se hace a través de las ventas de sus productos o servicios y los gastos de la empresa paga a cabo para llevar a cabo sus operaciones.

Actividades de inversión: Esta parte incluye la compra o venta de inversiones de la empresa y puede incluir la compra o venta de activos a largo plazo, como un edificio o una división de la empresa. Gastar en las mejoras de capital (mejoras a los activos posee la compañía, como la renovación de un edificio) también encaja en esta categoría, al igual que cualquier compra o venta de los fondos invertidos a corto plazo.

Actividades de financiación: Esta parte consiste en recaudar dinero a través de la deuda a largo plazo o mediante la emisión de nuevas acciones. También incluye el uso de dinero en efectivo para pagar la deuda o recomprar acciones. Empresas incluyen los dividendos pagados en esta sección.

Actividades de operación es la sección más importante del estado de flujos de efectivo. Al leer esta sección, puede determinar si las operaciones de la compañía están generando suficiente dinero en efectivo para mantener el negocio viable.

Los formatos

Las empresas pueden elegir entre dos formatos diferentes al preparar su estado de flujos de efectivo. Ambos llegan al mismo total, pero proporcionan información diferente llegar:

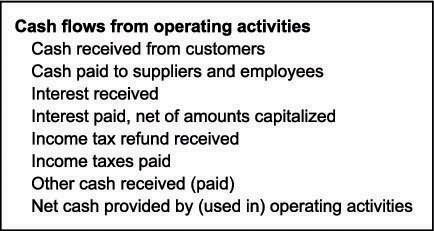

Método directo: El Consejo de Normas de Contabilidad Financiera prefiere el método directo, que agrupa a las principales categorías de cobros y pagos en efectivo.

Por ejemplo, el efectivo recaudado de los clientes se agrupa por separado de efectivo recibido en cuentas de ahorro generan intereses o dividendos pagados sobre las acciones de la compañía posee. Los principales grupos de los pagos en efectivo incluyen el efectivo pagado para comprar inventario, efectivo desembolsado para pagar salarios, dinero en efectivo pagado por los impuestos y efectivo pagado para cubrir los intereses de los préstamos.

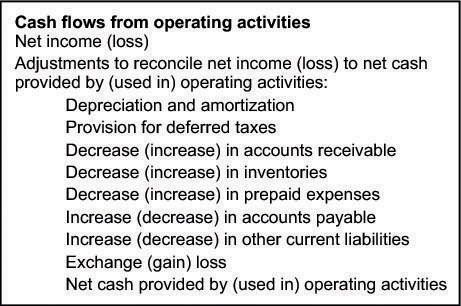

Método indirecto: La mayoría de las empresas (90 por ciento) utilizan el método indirecto, que se centra en las diferencias entre la utilidad neta y el flujo de caja neto de las operaciones, y permite a las empresas revelan menos que el método directo, dejando a sus competidores de adivinanzas. El método indirecto es más fácil de preparar.

Los métodos directos e indirectos sólo se diferencian en la sección de actividades de operación del informe. Las actividades de inversión y de financiación secciones son los mismos.

Utilizando el método indirecto, sólo tiene la información de dos años de pena de los balances y cuentas de resultados para hacer cálculos. Por ejemplo, se puede calcular los cambios en las cuentas por cobrar, inventarios, gastos pagados por anticipado, los activos corrientes, cuentas por pagar y pasivos corrientes mediante la comparación de los totales que se muestran en el balance general del año en curso y el año anterior.

Si una empresa muestra $ 1.5 millones en inventario en 2011 y $ 1 millón en 2012, es fácil demostrar que el cambio en el inventario usando el método indirecto: " Disminución de inventario - $ 500,000 ". El estado de flujos de efectivo por el método indirecto se resume la información ya dada de una manera diferente, pero no revela ninguna información nueva.

Con el método directo, la empresa tiene que revelar el dinero en efectivo que recibe de los clientes, el dinero que paga a proveedores y empleados, y la devolución de impuestos que recibe. Alguien que lee el balance y la cuenta de resultados no encontrará estos números en otras partes del informe financiero.

Además de tener que revelar detalles sobre el efectivo recibido o pagado a los clientes, proveedores, empleados, y el gobierno, las empresas que utilizan el método directo debe preparar un horario similar al que se usa en el método indirecto de las actividades de operación para satisfacer las necesidades de FASB .

En esencia, las empresas a ahorrar tiempo, debe revelar más detalles, y todavía tienen que presentar el método indirecto. ¿Por qué molestarse? Usted puede ver por qué lo más probable es ver el método indirecto utilizado en la gran mayoría de los informes financieros que lees.

Las actividades de inversión, tanto para los métodos directos e indirectos se ven algo como esto.

Las actividades de financiamiento tanto para los métodos directos e indirectos se ven algo como esto.

-

Cómo calcular el flujo de caja libre para la banca de inversión

Cómo calcular el flujo de caja libre para la banca de inversión -

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión - 3 Tipos de transacciones del balance

- Detalles contables en diferentes tipos de estados financieros

- Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

- Contabilización de las actividades de financiación

Si el Consejo de Normas de Contabilidad Financiera (FASB) / Consejo de Normas Internacionales de Contabilidad (IASB) cambios propuestos tengan efecto, se requerirá que el método directo para la elaboración del estado de flujos de efectivo, lo que…

La sección de actividades de explotación es la parte de la declaración de flujos de efectivo en los informes financieros donde se encuentra un resumen de la cantidad de dinero fluía dentro y fuera de la empresa durante las operaciones del día a…

Financiamiento se refiere al proceso de adquisición de capital para financiar la puesta en marcha, una expansión, operaciones básicas, o cualquier otra cosa que la empresa necesita los fondos extra para. Los flujos de efectivo de actividades de…

Si una empresa no tiene dinero en efectivo para cubrir sus operaciones del día a día, es probable que sea en un terreno inestable. Utilice las siguientes fórmulas para determinar si una empresa tiene un montón de líquidos (fácilmente…

En una empresa pequeña, un propietario / un gerente, una persona tiene que gestionar tanto ganancias y flujo de efectivo de lucro. En las grandes empresas, los gerentes que tienen la responsabilidad de beneficio pueden o no tener la responsabilidad…

La deuda y los intereses pagados sobre la deuda no son sólo las necesidades de efectivo de una empresa sobre los informes financieros. Las empresas también necesitan dinero en efectivo para la expansión de capital para crecer la empresa…

Cuando se prepara el estado de flujos de efectivo utilizando el método indirecto, la sección de funcionamiento se inicia con el ingreso neto de la cuenta de resultados, lo que permite ajustar de cualquier artículo no monetarios que golpean la…

Cualquier cambio de flujo de efectivo que resultan de la compra o venta de activos de inversión pertenecen a la actividades de inversión flujos de efectivo parte del estado de flujos de efectivo.Cuando una empresa compra o vende cualquier forma de…

Un negocio tiene su elección entre dos métodos muy diferentes de flujo de caja de presentación de informes de las actividades de explotación en su estado de flujos de efectivo. Normas de información financiera permiten uno u otro enfoque - el…

Hay dos métodos disponibles para preparar un estado de flujo de efectivo: los métodos indirectos y directos. El Consejo de Normas de Contabilidad Financiera (FASB) prefiere el método directo, mientras que muchas empresas prefieren el método…

En escencia, Actividades operativas flujos de efectivo incluir los aumentos o disminuciones en efectivo que se derivan de las principales funciones de la empresa. Éstos son algunos de los cambios más comunes en efectivo que usted puede ver en la…

Efectivo utiliza también aparece en la sección de funcionamiento de un estado de flujos de efectivo. Las salidas de efectivo son una especie de la otra cara de las entradas de efectivo. Por ejemplo, las cuentas por cobrar a clientes es un flujo de…