Disposiciones de activos de la planta

En el curso normal de los negocios, una empresa se deshace de los activos fijos que no sean necesarios. Diferentes formas en que pueden hacer esto incluyen la venta del activo, cotizando en un nuevo activo fijo, tirar a la basura, o hacer la conversión involuntaria. Junking

un activo significa que está totalmente agotado y se tira. Conversión involuntaria puede ocurrir cuando el activo se destruyó en un incendio o robo.Sea cual sea la circunstancia, es necesario asegurarse de que la empresa se ha eliminado por completo el costo del activo y su depreciación acumulada del balance. Además, si la empresa hace o se ha perdido dinero con la transacción, esa cantidad tiene que ser registrado en la cuenta de resultados.

Cómo registrar ventas

Para el cálculo de la ganancia o pérdida en la venta de un activo fijo, el valor en libros del activo se calcula hasta la fecha de venta. Así que si la venta se llevó a cabo el 1 de octubre, la empresa debe calcular la depreciación del 1 de enero hasta el 30 de septiembre.

El activo tiene que ser eliminado completamente de la hoja de balance de manera que el costo del activo se reduce a cero y así es la depreciación acumulada.

Por ejemplo, supongamos que una empresa vende equipos con un valor neto contable de $ 5,000 (costo es de $ 20.000 y la depreciación acumulada es de $ 15,000) en $ 8.000 el 31 de diciembre de ganancia a la venta es de $ 3,000 ($ 8,000 precio de venta menos $ 5,000 libro).

Esta cantidad se registra en los libros mediante adeudo en efectivo por $ 8.000, debitando la depreciación acumulada de $ 15.000, acreditando la cuenta de ganancia de la cuenta de resultados de la enajenación de activos por $ 3.000, y acreditando la cuenta de activos por $ 20.000.

La misma rutina general se aplica para tirar a la basura los activos, aunque el efecto de la cuenta de resultados se llama pérdida por abandono.

¿Cómo lidiar con las conversiones involuntarias

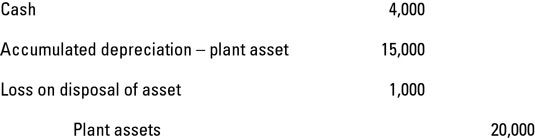

Si una conversión involuntaria se lleva a cabo, la empresa tiene que registrar la diferencia entre los beneficios del seguro y el valor neto en libros del activo como ganancia o pérdida en la disposición del activo. Supongamos que, en lugar de vender el equipo, un ladrón irrumpe en el negocio durante la noche y lo roba.

La compañía informa que el ladrón a su proveedor de seguros, que, después de restar el deducible, corta la empresa un cheque por $ 4,000. La siguiente figura muestra la entrada de diario para registrar esta transacción.

-

Establecer una lista de activos fijos en QuickBooks 2012

Establecer una lista de activos fijos en QuickBooks 2012 -

Establecer una lista de activos fijos en QuickBooks 2014

Establecer una lista de activos fijos en QuickBooks 2014 -

Ajuste de los estados financieros de la depreciación de los activos

Ajuste de los estados financieros de la depreciación de los activos -

Comparar dos valoraciones del balance

Comparar dos valoraciones del balance - Informes financieros: cómo leer la hoja de balance de la depreciación acumulada

- Los activos fijos menos la depreciación acumulada

El fondo de comercio como un activo intangible surge sólo durante la compra de un negocio por un precio mayor que el valor justo de mercado de los activos netos adquiridos durante la venta. Para muchos activos, como dinero en efectivo, el valor…

Auditoría activos adquiridos es relativamente fácil, porque se puede probar la mayoría de las afirmaciones de gestión examinado los documentos fuente compra. Pero ¿qué pasa con los activos que no se compran? He aquí tres ejemplos de activos…

En el curso normal de los negocios, un cliente de auditoría será deshacerse de los activos fijos que no sean necesarios mediante la venta, el comercio en los pagos parciales de los activos fijos nuevos, o arrinconamiento ellos (tirar los activos…

Cuando la depreciación de los activos utilizando el método de línea recta, a separar el costo del activo de manera uniforme sobre el número de años se utilizará el activo. Straight-Line es el método más común utilizado para la depreciación…

Mejorando es el proceso de sustitución de una mejor activo para el que ya está en su lugar. Sustitución significa que la compañía intercambia la vieja activo por otro uno que sea de naturaleza similar.Si la mejora o sustitución aumenta el…

Una empresa puede utilizar diferentes métodos de depreciación para los diferentes tipos de activos. Todas las empresas mantienen un programa de depreciación de sus activos que muestran todos los detalles relevantes sobre cada activo. Esta es la…

La depreciación y amortización se CONTABILIDAD métodos que utiliza para realizar el seguimiento del uso de un activo en sus informes financieros y registre su valor a medida que envejece. Inmovilizado material (activos se pueden tocar o sostener…

Cuando se prepara el estado de flujos de efectivo utilizando el método indirecto, la sección de funcionamiento se inicia con el ingreso neto de la cuenta de resultados, lo que permite ajustar de cualquier artículo no monetarios que golpean la…

Esta categoría de las afirmaciones de gestión se ocupa de la corrección de los saldos de cuentas de balance al cierre del ejercicio. Estos saldos de las cuentas incluyen los activos de la empresa, el pasivo y el patrimonio neto. He aquí un…

Hay dos métodos disponibles para preparar un estado de flujo de efectivo: los métodos indirectos y directos. El Consejo de Normas de Contabilidad Financiera (FASB) prefiere el método directo, mientras que muchas empresas prefieren el método…

Una medición del valor de un negocio en dólares es su valor en libros - el costo de todos los activos menos las depreciaciones acumuladas. La siguiente información lo ayudará a considerar el costo de reemplazar los activos utilizados en un…

Con el fin de mantener un buen registro de contabilidad, debe realizar un seguimiento de la cantidad que cada uno de depreciar sus activos empresariales en alguna forma de un horario. Después de todo, sus estados financieros sólo incluyen un valor…