Comparar dos valoraciones del balance

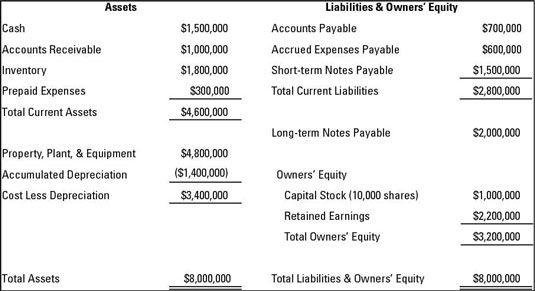

Considere dos valoraciones diferentes para el mismo activo, y cómo los impactos de diferencia de balance. Consulte la hoja de balance se muestra. La empresa utiliza el método de depreciación en línea recta, por el que una cantidad igual de la depreciación se asigna a cada año de vida útil estimada de un activo fijo.

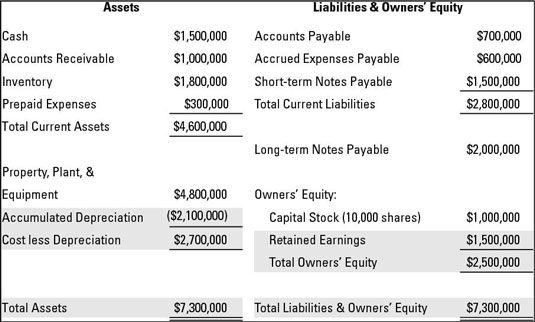

Suponga que la empresa había utilizado un método de depreciación acelerada de los activos fijos en su lugar. En este caso, $ 700.000 más en la depreciación sería como gasto, utilizando el método acelerado. El cambio en el método de depreciación se traduce en varios cambios en el balance, como se muestra:

El gasto por depreciación en los últimos años sería $ 700.000 superior. Como resultado, la depreciación acumulada es $ 700.000 más alto ($ 2,1 millones en comparación con $ 1,4 millones).

El uso de la depreciación acelerada reduce el valor total de los activos. Con ese método, los activos totales son $ 7,3 millones, en comparación con $ 8.000.000 el total de activos mediante el uso de la depreciación en línea recta.

Las mayores cantidades de gasto de depreciación reducen la utilidad neta acumulada por $ 700.000. Medios de ingresos netos más bajos que las utilidades retenidas también es más bajo ($ 1,5 millones en comparación con $ 2,2 millones).

-

Ajuste de los estados financieros de la depreciación de los activos

Ajuste de los estados financieros de la depreciación de los activos -

Conexión de los cambios del balance con los flujos de caja

Conexión de los cambios del balance con los flujos de caja -

Los métodos de depreciación

Los métodos de depreciación -

Disposiciones de activos de la planta

Disposiciones de activos de la planta - La exploración de los métodos de depreciación de activos

- Informes financieros: cómo leer la hoja de balance de la depreciación acumulada

Activos fijos es el término con todo incluido para la amplia gama de los activos de explotación a largo plazo utilizados por una empresa - de edificios y maquinaria pesada para muebles de oficina. Excepto por el costo de la tierra, el costo de un…

Hay algunas maneras diferentes que a su cliente de auditoría podría utilizar para calcular la depreciación. Además de los métodos de contabilidad comprensión de depreciación, al realizar una auditoría, lo que necesita saber los números…

En el curso normal de los negocios, un cliente de auditoría será deshacerse de los activos fijos que no sean necesarios mediante la venta, el comercio en los pagos parciales de los activos fijos nuevos, o arrinconamiento ellos (tirar los activos…

Cuando la depreciación de los activos utilizando el método de línea recta, a separar el costo del activo de manera uniforme sobre el número de años se utilizará el activo. Straight-Line es el método más común utilizado para la depreciación…

Si el activo pierde una porción mayor de su vida útil en los primeros años, se puede acelerar su depreciación mediante el uso de la Método de suma de años-dígitos (SYD). Este método le permite escribir de mayores gastos de depreciación en…

Mejorando es el proceso de sustitución de una mejor activo para el que ya está en su lugar. Sustitución significa que la compañía intercambia la vieja activo por otro uno que sea de naturaleza similar.Si la mejora o sustitución aumenta el…

Una empresa puede utilizar diferentes métodos de depreciación para los diferentes tipos de activos. Todas las empresas mantienen un programa de depreciación de sus activos que muestran todos los detalles relevantes sobre cada activo. Esta es la…

La depreciación y amortización se CONTABILIDAD métodos que utiliza para realizar el seguimiento del uso de un activo en sus informes financieros y registre su valor a medida que envejece. Inmovilizado material (activos se pueden tocar o sostener…

Al utilizar QuickBooks para su sistema de contabilidad, usted no tiene que calcular manualmente cantidades de gastos de depreciación para su negocio. La Planificación Sección Presupuesto de QuickBooks incluye instrumentos de decisión, y una de…

El gasto por depreciación contable parece sencillo lo suficiente: Se divide el costo de un activo fijo (excepto la tierra) entre el número de años que la empresa espera utilizar el activo. Así, en lugar de tener un gasto enorme suma global en el…

Una medición del valor de un negocio en dólares es su valor en libros - el costo de todos los activos menos las depreciaciones acumuladas. La siguiente información lo ayudará a considerar el costo de reemplazar los activos utilizados en un…

Con el fin de mantener un buen registro de contabilidad, debe realizar un seguimiento de la cantidad que cada uno de depreciar sus activos empresariales en alguna forma de un horario. Después de todo, sus estados financieros sólo incluyen un valor…