Cómo mejorar y reemplazar PP & E

Mejorando es el proceso de sustitución de una mejor activo para el que ya está en su lugar. Sustitución significa que la compañía intercambia la vieja activo por otro uno que sea de naturaleza similar.

Si la mejora o sustitución aumenta el futuro potencial de servicio del activo, capitalizar el costo. Puede manejar esto de tres maneras: mediante el enfoque de sustitución, utilizando el nuevo costo, o el uso de la cuenta de depreciación acumulada.

Enfoque de sustitución: Si la empresa tiene valor neto contable (coste base menos la depreciación acumulada) cifras del activo disponible, es fácil de usar el método de sustitución. En este caso, la compañía elimina el coste del activo antiguo y lo reemplaza con el coste del nuevo activo.

Capitalización del nuevo costo: Este enfoque deja el viejo activo en los libros y agrega el costo del nuevo activo también. Muchas veces esto no es ninguna gran cosa porque el valor neto contable del activo antiguo es de minimis, o inmaterial.

Cargo a la depreciación acumulada: Si el proceso se extiende la vida útil del activo existente, el costo de la mejora va a la depreciación acumulada.

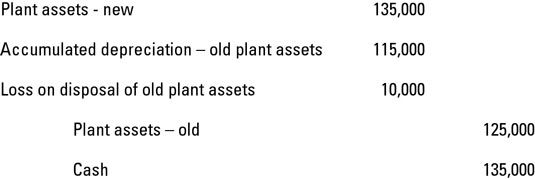

Ahora que usted ha conseguido esas explicaciones fuera del camino, es el momento de ver cómo esto se ve en blanco y negro. Por ejemplo, ABC, Inc. paga $ 135,000 para reemplazar algunos activos de la planta. El valor neto contable de los activos es de $ 10.000 (costo de $ 125,000 menos $ 115,000 depreciación acumulada).

La siguiente figura muestra cómo Contabilizar esta operación utilizando el método de sustitución.

Ahora, imagine que ABC, Inc., combina un montón de activos de la planta en el balance general y no sabe el valor neto contable exacta de los activos de la planta siendo reemplazado. En ese caso, la única entrada de diario necesita es a debitar activos de la planta y dinero en efectivo de crédito por $ 135.000.

Por último, ABC, Inc., decide pagar $ 50.000 a reforzar los activos de la planta de edad, que se extiende su vida útil. En ese caso, el asiento es para debitar la depreciación acumulada y dinero en efectivo de crédito por $ 50.000.

-

La fórmula enfoque de costo para el examen de licencia de bienes raíces

La fórmula enfoque de costo para el examen de licencia de bienes raíces - Ajuste de los estados financieros de la depreciación de los activos

-

Comparar dos valoraciones del balance

Comparar dos valoraciones del balance -

Disposiciones de activos de la planta

Disposiciones de activos de la planta - La exploración de los métodos de depreciación de activos

- Informes financieros: cómo leer la hoja de balance de la depreciación acumulada

Activos fijos es el término con todo incluido para la amplia gama de los activos de explotación a largo plazo utilizados por una empresa - de edificios y maquinaria pesada para muebles de oficina. Excepto por el costo de la tierra, el costo de un…

Auditoría activos adquiridos es relativamente fácil, porque se puede probar la mayoría de las afirmaciones de gestión examinado los documentos fuente compra. Pero ¿qué pasa con los activos que no se compran? He aquí tres ejemplos de activos…

Hay algunas maneras diferentes que a su cliente de auditoría podría utilizar para calcular la depreciación. Además de los métodos de contabilidad comprensión de depreciación, al realizar una auditoría, lo que necesita saber los números…

En el curso normal de los negocios, un cliente de auditoría será deshacerse de los activos fijos que no sean necesarios mediante la venta, el comercio en los pagos parciales de los activos fijos nuevos, o arrinconamiento ellos (tirar los activos…

Cuando la depreciación de los activos utilizando el método de línea recta, a separar el costo del activo de manera uniforme sobre el número de años se utilizará el activo. Straight-Line es el método más común utilizado para la depreciación…

Una empresa puede utilizar diferentes métodos de depreciación para los diferentes tipos de activos. Todas las empresas mantienen un programa de depreciación de sus activos que muestran todos los detalles relevantes sobre cada activo. Esta es la…

La depreciación y amortización se CONTABILIDAD métodos que utiliza para realizar el seguimiento del uso de un activo en sus informes financieros y registre su valor a medida que envejece. Inmovilizado material (activos se pueden tocar o sostener…

El gasto por depreciación contable parece sencillo lo suficiente: Se divide el costo de un activo fijo (excepto la tierra) entre el número de años que la empresa espera utilizar el activo. Así, en lugar de tener un gasto enorme suma global en el…

Hay dos métodos disponibles para preparar un estado de flujo de efectivo: los métodos indirectos y directos. El Consejo de Normas de Contabilidad Financiera (FASB) prefiere el método directo, mientras que muchas empresas prefieren el método…

Una medición del valor de un negocio en dólares es su valor en libros - el costo de todos los activos menos las depreciaciones acumuladas. La siguiente información lo ayudará a considerar el costo de reemplazar los activos utilizados en un…

Con el fin de mantener un buen registro de contabilidad, debe realizar un seguimiento de la cantidad que cada uno de depreciar sus activos empresariales en alguna forma de un horario. Después de todo, sus estados financieros sólo incluyen un valor…

Su libro de texto de contabilidad intermedia, probablemente, se destacan dos temas especiales que suceden muy a menudo en el mundo de los negocios: que figuran parcial años depreciación y contabilización de los cambios en la tasa de…