¿Cómo leer el estado de resultados de la información financiera

los cuenta de resultados

es la parte del informe financiero en el que averiguar si una empresa obtuvo un beneficio o tuvo una pérdida. También encontrará información sobre los ingresos de la compañía, sus niveles de ventas, los gastos en que incurrió para hacer esas ventas y los gastos que pagó para operar el negocio. Estas son las piezas clave de la declaración:Las ventas o ingresos: ¿Cuánto dinero el negocio tuvo desde sus ventas a clientes.

Costo de ventas: Lo que le costó a la empresa para producir o adquirir los bienes que venden.

Gastos: ¿Cuánto la empresa gasta en publicidad, administración, alquiler, salarios, y todo lo demás que está involucrado en la operación de un negocio para apoyar el proceso de venta.

La utilidad o pérdida neta: La conclusión de que le indica si la compañía obtuvo un beneficio o funcionar a una pérdida.

La cuenta de resultados es uno de los tres informes de la Comisión de Bolsa y Valores (SEC) y la Junta de Normas de Contabilidad Financiera (FASB) requieren. De hecho, el FASB especifica que la cuenta de resultados proporciona un informe del resultado global, lo que significa que el informe debe reflejar los cambios en el patrimonio de una empresa durante un período de tiempo dado que son causadas por las transacciones, eventos, u otras circunstancias que involucran transacciones con no propietario fuentes.

En términos más simples, esta declaración debe reflejar los cambios en el patrimonio neto, que no son criados por las inversiones de los propietarios o distribuidos a los propietarios.

Al mirar un estado de resultados, se puede esperar encontrar un informe de cualquiera

El exceso de los ingresos sobre los gastos: Este informe significa que la compañía obtuvo un beneficio.

El exceso de gastos sobre ingresos: Este informe significa que la compañía enfrenta una pérdida.

Debido a que el estado de resultados muestra las ganancias y pérdidas, algunas personas les gusta llamarlo el estado de pérdidas y ganancias (o PL), pero que no es en realidad uno de sus nombres oficiales. Además de " estado de resultados, " la cuenta de resultados tiene una serie de nombres oficiales que usted puede encontrar en un informe financiero:

Estado de las operaciones

Declaración de los ingresos

Declaración de los resultados operativos

Adéntrate en fechas

Los estados de resultados reflejan un período de funcionamiento, lo que significa que muestran resultados para un período de tiempo específico. En la parte superior de un estado de resultados, se ve la frase " Años Terminados " o " ejercicios finalizados " y el mes del período terminó para un estado financiero anual.

También puede ver " trimestres finalizados " o " Meses Terminados " para los informes basados en períodos de tiempo más cortos. Las empresas están obligadas a mostrar al menos tres períodos de datos sobre sus cuentas de resultados, por lo que si usted está buscando en una declaración de 2012, también se encuentran las columnas para 2011 y 2010.

Mucha gente cree que necesita para analizar, al menos, cinco años de pena de los datos si usted está pensando en invertir. Usted puede conseguir fácilmente el asimiento de estos datos por pedir un informe anual de dos años de edad, junto con el actual. También se puede encontrar la mayoría de los informes anuales y trimestrales en línea en el sitio web de una empresa o visitando el sitio web de la SEC Edgar, que puestos todos los informes financieros presentados ante la SEC.

Debido a que cada informe deberá tener tres años de pena de los datos, un informe de 2012 muestra datos para 2011 y 2010, también. Y un informe de 2009 muestra los datos de 2008 y 2007 también. Así que en realidad tienen seis años de pena de datos con estos informes: 2012, 2011, 2010, 2009, 2008, y 2007.

Formato

No todos los estados de resultados se parecen. Básicamente, las empresas pueden optar por utilizar uno de los dos formatos para la cuenta de resultados: el paso único o el de varios pasos.

Ambos formatos le dan la misma información la línea de fondo. La diferencia clave entre ellos es si resumir esa información para hacer el análisis más fácil. El formato de un solo paso es más fácil de producir, pero el formato de múltiples etapas le da un número de subtotales en toda la declaración que hace de analizar los resultados de una empresa más fácil. La mayoría de las corporaciones públicas utilizan el formato de varios pasos, pero muchas empresas más pequeñas utilizan el formato de un solo paso.

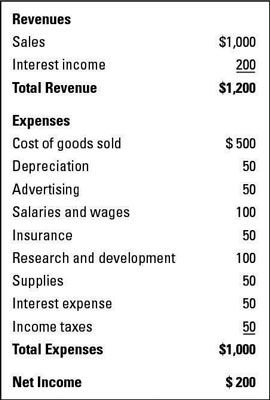

Formato de un solo paso

los formato de un solo paso grupos de todos los datos en dos categorías: ingresos y gastos. Los ingresos incluyen los ingresos por ventas, los ingresos por intereses y ganancias de las ventas de equipos. También incluye ingresos que una empresa levanta de sus operaciones regulares o de las operaciones de una sola vez, como el de la venta de un edificio. Los gastos incluyen todos los costos que están involucrados en la incorporación de los ingresos.

El formato de un solo paso recibe su nombre debido a que realice sólo un paso de averiguar la utilidad neta de la compañía - se resta los gastos de los ingresos.

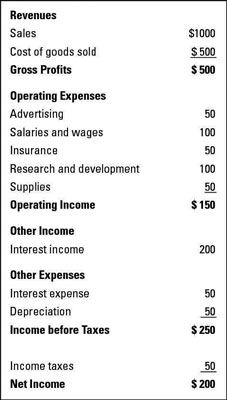

Formato Multistep

los formato de múltiples pasos divide el estado de resultados en varias secciones y da al lector algunos subtotales críticos que hacen que el análisis de los datos mucho más fácil y rápido. A pesar de que el paso individual y cuentas de resultados de varios pasos incluyen los mismos ingresos y la información de gastos, se agrupan la información de manera diferente. La diferencia clave es que el formato de múltiples etapas tiene las siguientes cuatro líneas de lucro:

Beneficio bruto: Esta línea refleja el beneficio generado por las ventas menos el costo de los bienes vendidos.

La utilidad de operación: Esta línea refleja la utilidad de operación la compañía ganó después de restar todos sus gastos de operación.

Resultado antes de impuestos: Esta línea refleja todos los ingresos obtenidos - que puede incluir las ganancias por las ventas de equipos, los ingresos por intereses y otros ingresos no generados por las ventas - antes de restar los impuestos o los gastos por intereses.

El ingreso neto (o pérdida neta): Esta línea refleja la línea de fondo - si la compañía obtuvo un beneficio.

Muchas empresas agregan aún más líneas de lucro, como ganancias antes de intereses, impuestos, depreciación y amortización, conocida como EBITDA, para abreviar.

Algunas empresas que han suspendido operaciones incluyen esa información en el rubro de operaciones continuas. Pero es mejor para el lector informe financiero si esa información está en una de línea separada de otro modo, el lector no sabe cuál es el beneficio real o pérdida por operaciones continuas.

-

Las declaraciones y revelaciones sobre la prueba más alejado del examen de CPA

Las declaraciones y revelaciones sobre la prueba más alejado del examen de CPA -

¿Cómo entender los beneficios y pérdidas de una empresa desde su cuenta de resultados

¿Cómo entender los beneficios y pérdidas de una empresa desde su cuenta de resultados - Introducción a las cuentas de resultados de los inversionistas en acciones

- Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

- M & un documento de oferta: beneficios y gastos

- Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

Relaciones de los estados financieros - como el proporción del margen bruto - ofrecer formas útiles para interpretar los informes financieros de una empresa. Usted calcula estos ratios financieros dividiendo un número especial en el informe…

Negocio está motivada por el lucro, por lo que el cálculo de la tasa de beneficios para que una empresa es muy importante, por decir lo menos. El resultado final no se llama la línea de fondo sin una buena razón. La tasa de beneficios indica la…

Los gerentes de negocios deben entender no sólo cómo hacer ganancias, sino también los efectos financieros de la obtención de beneficios. Beneficio no significa simplemente un aumento de dinero en efectivo. Los ingresos y gastos de ventas…

Para los lectores de los estados financieros, los números de la línea de fondo no dicen toda la historia de cómo una empresa está haciendo. Cuando escuche las ganancias o utilidades informes en las noticias, la mayoría de las veces, los…

La información contable se presenta en la forma de Estados financieros que se empaquetan con otra información, como notas explicativas y una carta de la alta dirección, en lo que se llama informe financiero. Estos documentos se preparan al final…

Antes de que realmente crea la cuenta de resultados de su negocio, usted tiene que elegir un formato en el que la organización de su información financiera. Usted tiene dos opciones para elegir: el formato de un solo paso o el formato de…

Algunos aspectos de las cuentas de resultados pueden parecer obvias, pero otras partes de los estados de resultados podrían dejarte perplejo. Es necesario identificar las partes de un estado de resultados y saber lo que significan para poder crear…

Una empresa en realidad no hacer diferentes tipos de beneficios, pero tiene diferentes maneras de seguir un beneficio en los informes financieros y comparar sus resultados con empresas similares. Los tres tipos de beneficios clave son la utilidad…

Margen bruto mira el margen de beneficio basado únicamente en las ventas y el costo de la producción de esas ventas. Para la información financiera, que le da una imagen de la cantidad de ingresos que queda después de restar todos los gastos…

En el mundo de la información financiera, la margen de beneficio neto mira a los resultados financieros de una empresa. Este cálculo que muestra la cantidad de dinero que la empresa ha dejado después de haber deducido todos los gastos - ya sea de…

los margen operativo lleva al lector informe financiero un paso más en el proceso de encontrar lo que queda para uso futuro y mira lo bien que una empresa controla los costos, el factoring en los gastos que no están directamente relacionados con…

El estado de resultados muestra del negocio los ingresos, gastos, ganancias y pérdidas. El producto final de estas operaciones es el ingreso neto o pérdida. Algunos también llaman a la cuenta de resultados de un estado de pérdidas y ganancias, o…