En cuanto a los activos fijos en el balance

Prácticamente todas las necesidades empresariales activos fijos - recursos económicos de larga vida tales como la tierra, edificios y máquinas - para llevar a cabo sus actividades con ánimo de lucro. En un balance general, estos activos normalmente se presentan en una categoría llamada propiedad, planta y equipo.

El costo y la depreciación acumulada de los activos fijos de una empresa depende de lo siguiente:

Cuando se compraron los activos (recientemente o hace muchos años?)

La especie de largo plazo activos operativos las necesidades empresariales

Si la empresa alquila o es propietario de estos activos

Es muy difícil generalizar sobre el costo de los activos fijos en relación con los ingresos por ventas anuales. Una estimación aproximada para esta relación podría ser que los ingresos por ventas anuales de un negocio es generalmente entre dos a cuatro veces el costo total de sus activos fijos.

Pero tomar esta estimación con un grano de sal. La proporción varía mucho de una industria a otra, e incluso dentro de la misma industria, la relación puede variar de una empresa a otra. En términos generales, los minoristas tienen una mayor proporción de las ventas de activos fijos que los fabricantes de equipos pesados y empresas de transporte (aerolíneas, transportistas, etc.).

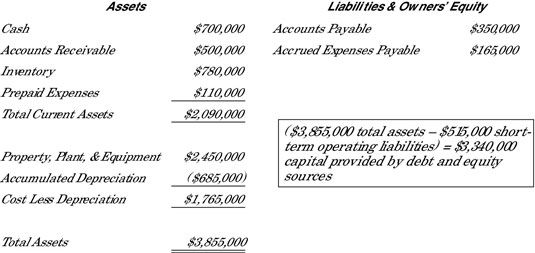

En la siguiente figura, se puede ver una conjetura para el coste de los activos fijos 'y la depreciación acumulada de los activos fijos de la empresa X. El balance parcial se muestra en la figura narra una historia interesante: Empresa X tiene $ 3,855,000 activos totales, pero donde llegó hasta que $ 3.855 millones?

Sus dos pasivos de explotación proporcionado $ 515.000 de los activos totales ($ 350.000 cuentas por pagar + $ 165.000 gastos acumulados por pagar = $ 515.000). Así que ¿de dónde los restantes $ 3.34 millones provienen de?

$ 3,855,000 activos totales - $ 515.000 pasivos operacionales a corto plazo

= $ 3.340.000 necesaria de las fuentes de capital de negocio

Las dos fuentes básicas de la capital de los negocios son deuda financiera y la equidad (más precisamente, el patrimonio neto). Dónde conseguir capital es realmente una cuestión de gestión financiera del negocio, no una cuestión de contabilidad en sí. En la práctica, muchas empresas piden prestado tanto como les sea posible y utilizar el patrimonio neto durante el resto de la capital que necesitan.

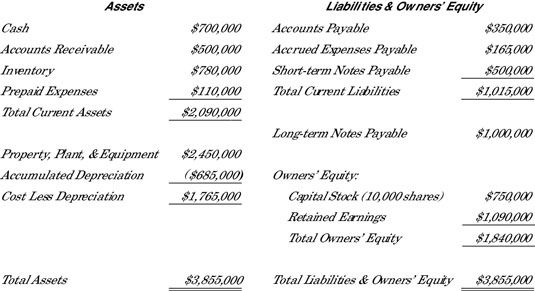

La siguiente figura presenta el balance completo de la empresa X, incluyendo su deuda y cuentas patrimoniales propietarios. El negocio ha prestado $ 500,000 en pagarés a corto plazo por pagar (debido en un año o menos) y $ 1.000.000 en las notas a largo plazo por pagar.

Los balances pueden o no pueden reportar las tasas de interés anual en sus notas (y bonos) por pagar. Si no se informa en el balance adecuado, las tasas de interés y otros detalles pertinentes de los contratos de deuda se describen en las notas al pie. Por ejemplo, los convenios de deuda (condiciones prescritas por el contrato de deuda) pueden limitar la cantidad de dividendos en efectivo de la empresa puede pagar a sus accionistas.

Los accionistas de la empresa X invirtieron $ 750.000, por la que recibieron 10.000 acciones del capital social. Incluso las estructuras de propiedad de sociedades de negocios relativamente simples de aspecto pueden ser más complejas de lo que parecen. Típicamente, una nota al pie es necesario explicar por completo la estructura de propiedad de una sociedad mercantil.

Como regla general, las corporaciones empresariales privadas no tienen que revelar quién posee el número de sus acciones de capital social en sus estados financieros. Por el contrario, las sociedades mercantiles públicas están sujetos a muchas normas de divulgación con respecto a la propiedad de acciones, opciones sobre acciones y otros beneficios de compensación basada en acciones de sus funcionarios y directivos de alto nivel.

los ratio de capital de la deuda es una de las razones de apalancamiento que puede utilizar en QuickBooks 2013. A ratio de capital de la deuda compara la deuda a largo plazo de una empresa con capital de un accionista o de patrimonio del…

Puede hacer un seguimiento de su índice de capital de la deuda en QuickBooks. Un índice de capital de la deuda se compara la deuda a largo plazo de una empresa con capital de un accionista o de patrimonio del propietario. En esencia, el ratio de…

los ratio de deuda es una de las razones de apalancamiento que puede utilizar en QuickBooks 2013. El ratio de deuda simplemente muestra la deuda de la empresa como un porcentaje de su estructura de capital. El termino estructura capital se refiere a…

los ratio de deuda es una de las razones de apalancamiento que puede utilizar en QuickBooks 2012. El ratio de deuda simplemente muestra la deuda de la empresa como un porcentaje de su estructura de capital. El termino estructura capital se refiere a…

Usted puede seguir su ratio de deuda en QuickBooks. El ratio de deuda simplemente muestra la deuda de la empresa como un porcentaje de su estructura de capital. La estructura de capital se refiere a los pasivos totales y cantidad patrimonio del…

El seguimiento de su retorno de la relación de activos en QuickBooks. El rendimiento de los activos muestra el rendimiento que la empresa ofrece a los accionistas y el interés que la empresa paga a los prestamistas como el porcentaje de los…

El trabajo del contador es capturar todas las transacciones de la empresa, determinar los efectos financieros de cada transacción, registrar todas las transacciones en las cuentas del negocio, y de las cuentas se preparan los estados…

La evaluación de los resultados financieros de una empresa incluye el análisis de la rentabilidad del capital (cómo su beneficio se acumula hasta en contra de la capital) utilizado por el negocio. La siguiente figura presenta un rendimiento de…

Al final de cada período contable, se toma una instantánea de la condición de su negocio. Esta instantánea - llamado un balance - le da una imagen de donde se encuentra su negocio - lo mucho que tiene en activos, lo mucho que le debe en el…

Las empresas de los Estados Unidos suelen elegir entre dos formatos comunes para sus balances: el formato de la cuenta o el formato de Informe. Las partidas individuales reales que aparecen en ambos formatos son el mismo: la única diferencia es la…

Todo lo que conforma una sociedad y todo lo que una empresa es propietaria, incluyendo la construcción, equipamiento, material de oficina, el valor de marca, la investigación, la tierra, las marcas comerciales, y todo lo demás, se consideran…

¿Quieres probar la eficiencia con una empresa utiliza sus activos fijos para generar ventas, una relación en la información financiera conocida como la rotación de activos fijos. Activos fijos son los activos que una empresa tiene para uso de la…