Cómo escribir un análisis de costo / beneficio para un caso de negocio

Análisis coste-beneficio

Conteúdo

Usted puede o no puede necesitar incluir un análisis de costo / beneficio detallado para cada alternativa en el caso de negocios. Algunas oportunidades pueden justificar tener sólo la recomendación final totalmente documentado en esta sección. El público y la oportunidad de conducir el nivel y la complejidad de los datos requeridos.

Una buena regla general es que, si la recomendación es obvio y sobre todo ser aceptado fácilmente por todas las personas responsables de la aprobación, sólo tiene que incluir los detalles para solamente la recomendación final. No obstante, si dos o más opciones son soluciones viables, proporcionando más detalle en esta sección da los miembros del público la información adicional que necesitan para tomar una decisión informada.

Si la oportunidad se encuentra fuera de la experiencia de los lectores, debe incluir más detalles para que puedan sentirse cómodos con su recomendación. Las empresas buscan un retorno positivo de su inversión, y la mayoría de las organizaciones tienen mediciones financieras mínimas para la oportunidad de lograr antes de que pueda ser considerado coste justificado. Por lo tanto, los detalles adicionales pueden ayudar a las empresas a predecir el impacto financiero, incluso cuando la recomendación no es fácilmente medible.

Donde la mayoría de los analistas tropiezan por escrito un caso de negocio está en saber cuánto análisis es suficiente, pero no demasiado. (Usted no tiene que analizar a fondo cada opción recomendada hasta el punto de certeza absoluta.) Un caso de negocio es un vehículo para obtener la aprobación para seguir adelante, lo que significa un mayor análisis se produce después de la aprobación, pero antes de que el proyecto se desarrolló en realidad o software es comprado.

Cometer los recursos para analizar plenamente una solución antes de la aprobación no tiene sentido. Sin embargo, no hacer lo suficiente análisis puede dar lugar a la aprobación de significativamente menos fondos que en definitiva es necesario. A través de la experiencia, se convertirá en un mejor alinear el esfuerzo de análisis adecuado y la cantidad de la solicitud de financiamiento con las estimaciones finales de los resultados reales.

La terminología financiera y métricas para un análisis de costo / beneficio

Aquí están algunos de los términos y las métricas financieras que deben estar familiarizados con a medida que desarrolla un modelo de negocio:

Tangible / intangible: Se puede cuantificar tangible costos y beneficios en términos financieros, la cuota de mercado, medidas de satisfacción de los empleados, o por cualquier escala medible. Inmaterial costos y beneficios deben ser documentados subjetivamente. Ejemplos de costos y beneficios tangibles e intangibles son los siguientes:

Los costos tangibles: Los costos laborales y materiales, gastos generales, y la disminución de la calidad y la producción

Los costos intangibles: Clientes, empleados, proveedores o insatisfacción y pérdida de clientes potenciales

Beneficios tangibles: El aumento de los ingresos o de los ingresos, el aumento de la producción o la calidad y coste reducido

Beneficios intangibles: Fondo de comercio y atención al cliente, empleado, o la satisfacción de proveedores

El fondo de comercio: Un término contable que describe un beneficio intangible recibida por una organización cuando sus clientes e inversores tienen un sentimiento positivo o impresión de la misma. Aunque el fondo de comercio no está incluido en el cálculo del costo / beneficio, debe incluirlo en la descripción del texto de apoyo para justificar o apoyar por qué no fue seleccionado como una alternativa. Usted también puede consultar en la sección de riesgo.

Costos hundidos: Una frase que describe la contabilidad los gastos que están en el pasado y no debe tener ninguna incidencia en las decisiones futuras. Una oportunidad puede ser una continuación de otro proyecto, pero los costos hundidos asociados con el proyecto anterior no debe ser incluido en el cálculo para el modelo de negocio actual.

Flujo de fondos: La disponibilidad de los activos en un momento dado en una organización. El costo de desarrollar un proyecto y el costo de operación en curso o resultante deben ser compensados por los ingresos positivos o ahorro de costes en el tiempo. El análisis de flujo de caja muestra el efectivo inicial necesaria para desarrollar y poner en práctica y los retornos esperados en el tiempo.

Periodo de recuperación: La cantidad de tiempo necesario para recuperar el costo de hacer el cambio o el desarrollo de un nuevo producto. La mayoría de las organizaciones tienen un requisito mínimo para que un proyecto sea devuelto para ser aprobado con respecto a la cantidad financiada.

Retorno de la inversión (ROI): Una medida de desempeño financiero utilizado para evaluar la eficacia de una serie de diferentes inversiones. ROI se calcula dividiendo la utilidad o el ahorro de una inversión por el coste de la inversión en el tiempo.

Las técnicas de estimación o un análisis de costo / beneficio

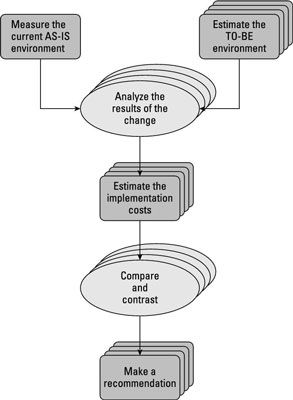

Si se están considerando varias alternativas, cada alternativa debe ser analizada y documentada utilizando el mismo enfoque. Este paso es muy importante para las opciones donde se muestra una comparación financiera.

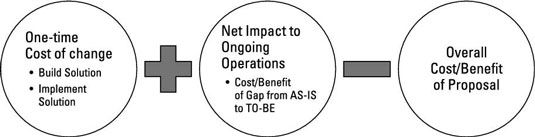

La determinación de los costos y beneficios significa estimar dos categorías principales - costo por única vez del cambio y el impacto neto de las operaciones en curso. La fuente de costo que suele ser más evidente es el costo de una sola vez del cambio.

El costo menos obvia (pero igual de importante) es la diferencia entre el costo del proceso de negocio actual y el costo de la recomendación después de que sea en su lugar en algún momento futuro: la impacto neto de las operaciones en curso. Estas dos categorías representan el costo / beneficio general de la propuesta, lo que puede reflejar un positivo o negativo de costos / ahorros después de calcular.

El proceso actual se considera que su como es proceso, y el futuro es su recomendación ser escenario. Para una nueva iniciativa de marca, sólo tiene un ser costo o ahorro. Estos costos se componen de los costos corrientes o de funcionamiento de la nueva recomendación, más los gastos de conseguirlo construido, implementado y trabajando en el lugar.

Cómo cuantificar los costes en curso de un negocio / operativos y beneficios

Iniciativas pueden impactar las personas, procesos o sistemas y deben ser analizados individualmente para asegurar que todos los aspectos se han incluido. Una vez que haya identificado y cuantificado los costos y beneficios de cada grupo de impacto, el total de estos elementos conforma el / los costos de operación / costo beneficio en curso actual y futura o de ahorros. La diferencia entre estos elementos es su justificación de costos o de comparación para cada opción.

-

Cómo maximizar el beneficio con el costo total y los ingresos

Cómo maximizar el beneficio con el costo total y los ingresos -

Cómo utilizar los datos de QuickBooks 2013 para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks 2013 para el análisis de beneficio-costo volumen - Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

- Contabilidad frente costos económicos

- Contabilidad frente costos económicos en los negocios

- Calcula los puntos de equilibrio en su negocio

Los contables deben ser conscientes de los diferentes tipos de costos. Existen muchos tipos diferentes de costos dentro de las empresas, sobre todo las empresas de fabricación. Después, se puede encontrar una selección de los costos que un…

Gestión y contabilidad de costes proporciona herramientas útiles, tales como las relaciones costo-volumen-beneficio, para ayudar a la toma de decisiones. El análisis de costo-volumen-utilidad le ayuda a entender las diferentes maneras de cumplir…

Análisis de la rentabilidad volumen costo es una poderosa herramienta que calcula cómo los beneficios del cambio de un negocio como los volúmenes de venta de cambio, así como puntos de equilibrio. (LA punto de equilibrio es el nivel de ingresos…

Cuando nos enfrentamos a dos o más alternativas, costos incrementales son aquellos costos que cambian, dependiendo de la alternativa que elija. Supongamos que usted quiere comprar una bicicleta nueva. Los costos incrementales de la compra de la…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

Contables de gestión saben que cuando se enfrentan a dos o más alternativas, los costos incrementales son aquellos costos que cambian dependiendo de la alternativa que usted elija. Supongamos que usted quiere comprar una bicicleta nueva. Los…

La importancia de los costos de los productos correctos no puede ser exagerada (para las empresas que venden productos, por supuesto). Algunos costos están vinculados a productos particulares, y otros no lo son:Los costos del producto: Costos…

No todos los costos es importante para todas las decisiones de un gerente tiene que YOLIOZU por lo tanto, la distinción entre los costos relevantes e irrelevantes. Como tenedor de libros, es necesario realizar un seguimiento de los costos…

Contadores dividen todos los gastos en dos categorías - los costos del producto y los costos de época - en función de si estos costos van hacia la fabricación de productos. Los costos del producto incluir todos los costes de fabricación de…

Distinciones de costes empresariales ayudan a apreciar mejor las cifras de costos para las cosas que su empresa produce o comercializa. Los costos del producto correcto (para las empresas que venden productos, por supuesto) son extremadamente…

Ya sea que usted lo sepa como un análisis de costo-beneficio o un análisis de costo-beneficio, realizando uno es fundamental para cualquier proyecto. Al realizar un análisis de costo-beneficio, se hace una evaluación comparativa de todos los…