Ir fuera de la norma con las estadísticas no paramétricas

Todas las pruebas estadísticas se obtienen sobre la base de algunos supuestos sobre los datos, y la mayoría de las pruebas de significación clásicos (como las pruebas de la t de Student, análisis de varianza y pruebas de regresión) asumen que sus datos se distribuye de acuerdo con alguna distribución de frecuencias clásica ( más comúnmente la distribución normal).

Debido a que las funciones de distribución clásicos están escritas como expresiones matemáticas que involucran parámetros (como medios y desviación estándar), se llaman paramétrico funciones de distribución, y las pruebas que asumen sus datos se ajusta a una función de distribución paramétrica se llaman pruebas paramétricas. Debido a que la distribución normal es la distribución estadística más común, el término parlaprueba de métrica se utiliza más a menudo en el sentido de una prueba que asume los datos distribuidos normalmente.

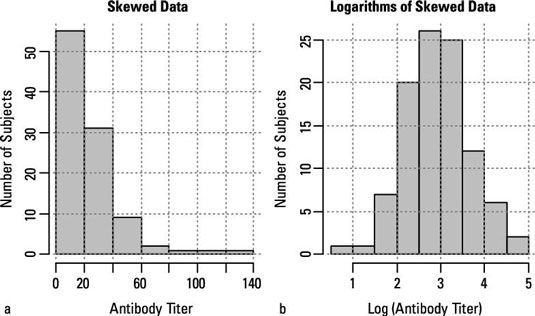

Pero a veces los datos no es paramétrico. Por ejemplo, puede que no quiera asumir que sus datos se distribuyen normalmente, ya que puede ser muy notablemente sesgada, como se muestra en la parte A de la figura.

A veces, puede ser capaz de realizar algún tipo de transformación de sus datos para que sea distribuido con mayor normalidad. Por ejemplo, muchas variables que tienen una distribución asimétrica se pueden convertir en números distribuidos normalmente tomando logaritmos, como se muestra en la parte b. Si, por ensayo y error, puede encontrar algún tipo de transformación que normaliza sus datos, puede ejecutar las pruebas clásicas de los datos transformados.

Pero a veces los datos son tercamente anormal, y no se puede utilizar las pruebas paramétricas. Afortunadamente, los estadísticos han desarrollado pruebas especiales que no asumen una distribución normal de datos estos son (como es lógico) denominan pruebas no paramétricas. La mayor parte de las pruebas paramétricas clásicas comunes tienen contrapartes no paramétricas.

Como se puede esperar, las pruebas más conocidas y utilizadas no paramétricas son las que corresponden a los ensayos más conocidos y utilizados clásicos.

| Prueba paramétrico clásico | Equivalente no paramétrica |

|---|---|

| Un grupo o emparejado prueba t de Student | Regístrate Test- prueba de Wilcoxon firmado filas- |

| De dos grupo de prueba t de Student | Exámenes prueba de Wilcoxon de suma de rangos de Mann-Whitney |

| Utilizó un modelo lineal | Prueba de Kruskal-Wallis |

| Prueba de correlación de Pearson | Prueba de correlación de Spearman Rango |

La mayoría de las pruebas no paramétricas implican primero ordenar los valores de los datos, de menor a mayor, y registrar el rango de cada medición (el valor más bajo tiene un rango de 1, el siguiente valor más alto de un rango de 2, y así sucesivamente). Todos los cálculos subsiguientes se realizan con estas filas en lugar de con los valores de datos reales.

Aunque las pruebas no paramétricas no asumen la normalidad, ellos hacen ciertas suposiciones acerca de sus datos. Por ejemplo, muchas pruebas no paramétricas asumir que usted no tiene ningún valor atadas en el conjunto de datos (en otras palabras, no hay dos temas tienen exactamente los mismos valores). La mayoría de las pruebas paramétricas incorporan ajustes para la presencia de lazos, pero esto debilita la prueba y hace que los resultados no exacta.

Incluso en la estadística descriptiva, los parámetros comunes tienen contrapartes no paramétricas. Aunque los medios y las desviaciones estándar se pueden calcular para cualquier conjunto de números, que son más útiles para resumir los datos cuando los números se distribuyen normalmente. Cuando usted no sabe cómo se distribuyen los números, medianas y cuartiles son mucho más útiles como medidas de tendencia central y de dispersión.

-

técnicas") Análisis exploratorio de datos gráfica (eda) técnicas

Análisis exploratorio de datos gráfica (eda) técnicas -

Histogramas: técnica gráfica de datos estadísticos

Histogramas: técnica gráfica de datos estadísticos -

Cómo delinear las pruebas y datos de prueba para el análisis predictivo

Cómo delinear las pruebas y datos de prueba para el análisis predictivo -

Pruebas de hipótesis para los valores extremos de datos

Pruebas de hipótesis para los valores extremos de datos - Cómo comparar dos muestras de datos con r

- El desglose de fórmulas estadísticas

Utiliza las pruebas de hipótesis para desafiar si alguna afirmación sobre una población es cierto (por ejemplo, la afirmación de que el 90 por ciento de los estadounidenses posee un teléfono celular). Para poner a prueba una hipótesis…

Utiliza las pruebas de hipótesis para desafiar si alguna afirmación sobre una población es cierto (por ejemplo, la afirmación de que el 40 por ciento de los estadounidenses posee un teléfono celular). Para poner a prueba una hipótesis…

La distribución normal se utiliza para ayudar a medir la exactitud de muchas estadísticas, incluida la media de la muestra, con un resultado importante llamado Teorema del límite central. Este teorema le da la capacidad de medir la cantidad de…

Estadísticas II es a menudo sobre el análisis de datos, y el truco es saber cuándo utilizar el método de análisis. La siguiente tabla le ayuda a comparar, el contraste y decidir qué análisis de datos para usar y cuándo. Úsalo para una…

Si un conjunto de datos estadísticos tiene una distribución normal, se acostumbra a estandarizar todos los datos para obtener puntuaciones estándar conocido como z-valores o z-puntajes. La distribución de z-valores adquiere una distribución…

Una distribución estadística es una lista de los posibles valores de una variable (o intervalos de valores) y la frecuencia (o en qué densidad) que se produzcan. Se puede tomar varias formas, incluyendo binomial, normal, y t-distribución.LA…

Con las herramientas de análisis de datos disponibles en Excel 2007, puede crear hojas de cálculo que muestran los detalles de cualquier estadística se puede crear una fórmula para encontrar - y usted puede encontrar cualquier número. Es bueno…

Estadísticas II es a menudo sobre el análisis de datos, y el truco es saber cuándo utilizar el método de análisis. La siguiente tabla le ayuda a comparar, el contraste y decidir qué análisis de datos para usar y cuándo. Úsalo para una…

Usted puede preguntarse por qué hay tantas pruebas para una tarea tan simple como la comparación de los promedios. Bueno, "comparando los promedios" no se refiere a una sola tarea- es un término general que se puede aplicar a muchas situaciones…

Los no apareados (independiente de la muestra) pruebas t, ANOVA de una vía, ANCOVA, y sus homólogos no paramétricos se ocupan de las comparaciones entre dos o más grupos de independiente muestras de datos, como los diferentes grupos de sujetos,…

Puede ejecutar las pruebas de la t de Student utilizando el software estadístico típica e interpretar la salida producida. En este ejemplo, podrás usar el OpenStat paquete de software.La idea básica de una prueba tTodas las pruebas t de Student…

Las muestras difieren de las poblaciones a causa de fluctuaciones aleatorias. Estadísticos entienden cuantitativamente cómo se comportan las fluctuaciones al azar mediante el desarrollo de ecuaciones matemáticas, llamados funciones de…