Estudio de casos en la asignación de cartera de renta fija

Aquí hay algunos ejemplos de soluciones de asignación de cartera de bonos. Así como no hay reglas duras y rápidas para el porcentaje de una cartera que debe estar en bonos, no hay absolutos cuando se trata de qué tipo de bonos son óptimas para cualquier inversionista determinado.

Conteúdo

Jean y Raymond, 61 y 63, la suficiente capacidad financiera como un violín

Estas personas tienen una sólida cartera de casi tres cuartos de millón de dólares. Una herencia de grasa es probable que viene. Ambos están trabajando en puestos de trabajo seguros, y cuando se jubilen, sus pensiones (ajustados a la inflación) y la Seguridad Social deben cubrir todas las cuentas básicas.

Con sus hijos y nietos en mente y que tienen poco que arriesgar con cualquier volatilidad en los mercados, Jean y Raymond han decidido invertir alrededor de dos tercios de sus ahorros (todos en su jubilación cuentas) en acciones - en su mayoría acciones, con algunos productos básicos. Ellos han optado por invertir el tercio restante (aproximadamente $ 235,000) en renta fija.

Financieramente ajuste como parecen, Jean y Raymond aún podrían utilizar un gatito de emergencia. Debido a que ambos son mayores de 59 # 189- y se les permite sacar de sus cuentas de jubilación sin penalización, tres meses de gastos de vida (15.000 dólares) se debe mantener en efectivo o en un fondo de bonos a muy corto plazo.

Eso los deja con $ 220.000. Es probable que este dinero no será tocado por algún tiempo - quizás no hasta después de que Jean y Raymond han pasado a la sala que los grandes maestros en el cielo, y sus hijos y nietos hereden sus raíces.

Siendo ese el caso, se garantiza la inversión en bonos de alto rendimiento. Sólo en caso de que la economía tiene una caída real y la parte del león de la finca va con ella, estos bonos deben ser lo suficientemente fuertes como para mantenerse erguidos.

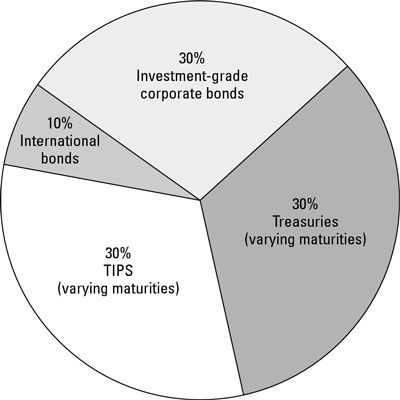

Alrededor del 30 por ciento de la olla restante (aproximadamente $ 66,000) podría ponerse en bonos del Tesoro convencionales a medio plazo, ya sea en un fondo de bonos o bonos individuales. Otro 30 por ciento debe ir a un fondo de bonos corporativos con grado de inversión. Los bonos corporativos en el tiempo tenderán a volver un interés más alto que los bonos del gobierno, pero no pueden hacerlo tan bien si la economía golpea los patines.

Y otro 30 por ciento de la asignación de bonos debe ir al Tesoro protegidos contra la inflación de Valores (TIPS), otra vez, ya sea en un fondo TIPS o CONSEJOS individuales adquiridos sin margen de beneficio en la propia página web de la Tesorería. Entonces, Jean y Raymond podrían dedicar el 10 por ciento de su asignación de bonos de un fondo de bonos extranjeros. Ver esta tabla que refleja las buenas recomendaciones a Jean y Raymond.

Kay, de 59 años, la jubilación se acerca

Kay, un técnico médico divorciada, se encuentra actualmente en su cuenta. Ella necesita un fondo de emergencia más grande que hace Jean y Raymond. Al no tener la pensión, ella también será dependiente de su cartera cuando se jubile y no puede tomar bastante tanto riesgo como la pareja casada más. (Fórmulas simples que dicen que usted necesita tomar menos riesgos a medida que envejece, simplemente no son de mucha ayuda la mayor parte del tiempo.)

Cartera sana de Kay de $ 875.000 se divide 50/50 entre renta variable y renta fija. Eso equivale a $ 437.500 en ingresos fijos. Dónde ponerlo?

Ella debe primero asignar cuatro a cinco meses de su ingreso fijo ya sea a un fondo de mercado de dinero o de un fondo de bonos a muy corto plazo. Eso dejaría $ 418,000 o más para invertir en instrumentos de mayor rendimiento.

Sería bueno establecer un bono respecto a ella con la intención de hacer el cambio a una anualidad cuando Kay está en su mediados de los años 60 (los tipos de interés previstos en ese momento son favorables). Kay necesita una cartera de bonos que estará allí para ella en cuatro o cinco años, proporcionando ingresos y, más importante, proporcionando el dinero que necesitará para vivir en el retiro si el otro 50 por ciento de su cartera - las existencias - tomar un inmersión.

Con $ 418.000 para invertir en bonos, casi el doble de lo que nuestra pareja maestro tiene que invertir, ella podría tener una asignación de bonos algo más diversificada.

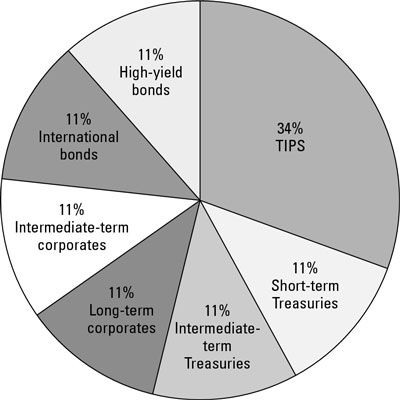

Kay puede comenzar por tomar un tercio de su dinero de los bonos ($ 139.000) y la compra de un bien de Valores protegidos contra la inflación (TIPS) Fondo de Tesorería o CONSEJOS individuales a través TreasuryDirect. Estos bonos ofrecen tasas modestas de vuelta, pero se ajustan al director dos veces al año a la inflación.

Si la inflación se desboca, Kay tendrá algún tipo de protección en la parte de renta fija de su cartera. Por regla general, las personas con mayores asignaciones a renta fija deben tener más protección contra la inflación en ese lado de la cartera, ya que van a tener menos protección de la inflación de las existencias.

Con las otras dos terceras partes de su cartera de bonos ($ 279.000 aproximadamente), se debería dedicar iguales atribuciones a los bonos del Tesoro tradicionales a medio plazo, a corto plazo los bonos del Tesoro, bonos corporativos con grado de inversión a largo plazo, los bonos corporativos con grado de inversión a mediano plazo , los bonos internacionales y bonos de alto rendimiento.

Juan, de 29 años, la construcción de sus ahorros

De Juan 401 (k) tiene un saldo actual de solo $ 3.700, pero él está haciendo un buen sueldo. Juan debe primero ahorrar lo suficiente para que pueda dejar de lado tres a seis meses de gastos de vida en un fondo de emergencia en efectivo.

Dado que su 401 (k) el dinero no va a ser tocado hasta que Juan es de al menos 59 # 189- (y capaz de hacer retiros sin sanción), ha decidido destinar sólo el 20 por ciento de su fondo de retiro de bonos - el justo.

El propósito de esos bonos es suavizar un tanto fuera retornos de su cuenta, ofrecerá la oportunidad de reequilibrar y estar ahí por si acaso de un apocalipsis económico. Juan, por supuesto, es prisionero de sus 401 (k) las opciones de inversión, sean las que sean.

Si el plan de su empleador es como la mayoría, que puede tener la opción de un solo vencimiento mixta fondo del Tesoro y uno-madurez mixta fondo de bonos corporativos. Sea cual sea la forma en que va no debe hacer una gran diferencia en los próximos años.

En caso de Juan dejar su trabajo, que puede ser capaz de transferir su 401 (k) a su nuevo lugar de trabajo, o puede ser capaz de rodar en un plan de retiro individual (IRA). Este último es generalmente mejor porque IRAs se caracterizan por ofrecer mejores opciones de inversión a menores costos. En ese momento, debería Juan abrir una cuenta IRA, y si el balance de crecer más allá de varios miles de dólares, se debe buscar una mayor diversificación de sus bonos.

Miriam, de 53 años, detrás de sus metas

Con $ 75.000 en el ahorro y la buena mayoría de las reservas, de Miriam 25 por ciento en bonos ($ 18.750) debe servir a dos propósitos: Primero, debe proporcionar lastre para suavizar el retorno de sus inversiones de año a año. En segundo lugar, bien puede ayudar a proporcionar el flujo de caja cuando Miriam es capaz de retirarse y cumplir sus sueños de viajes mundial.

Miriam está haciendo dinero serios en su trabajo como consultor informático independiente: - alrededor de $ 160.000 al año. Pero ella vive en la ciudad de Nueva York, el pago de impuestos altos de la ciudad y del estado. Ella alquila en lugar de es dueña de su casa, por lo que recibe ninguna deducción hipoteca. La mayor parte de sus $ 75.000 en ahorros se sienta en una cuenta de corretaje imponible.

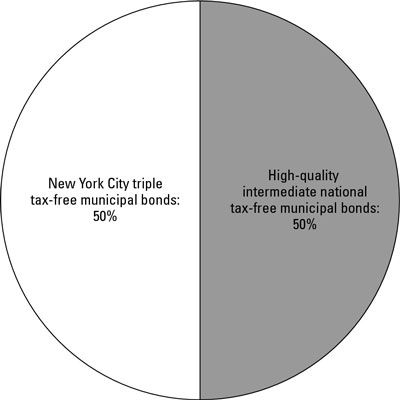

Dada soporte relativamente alto impuesto de Miriam, tendría más sentido para Miriam tenerla $ 18,750 en bonos en su cuenta gravable socked distancia en bonos municipales de alta calidad. Munis emitidos localmente se ofrecen ingresos exentos de federales, estatales e impuestos locales, y éstos serían buenos candidatos.

Pero por el bien de la diversificación, ella debe tener una mezcla de ambos bonos muni locales y nacionales. Con menos de $ 20,000 para invertir en bonos municipales, que se mastica y escupe por las marcas de revisión debe empezar ella incursionando en temas individuales.

La inversión de bonos requiere que decidir si quiere invertir en bonos individuales o fondos de bonos. Éstos son algunos de los pros y los contras de ser propietario de bonos individuales frente a los fondos de bonos.Teniendo en cuenta los bonos…

El rendimiento total es todo el bote de dinero que terminan con después de un período de inversión ha ido y venido. Bonos o fondos de bonos implican su interés y cualquier cambio en el valor de su capital original. Ignorando por el momento el…

Casi todos los bonos en estos días se emiten con la esperanza de vida (vencimientos) de hasta 30 años. Estos ciclos de vida determinan si son a corto, intermedio o largo. En la jerga de los bonos, cualquier bono con vencimiento a menos de cinco…

Algunos emisores de bonos corporativos venden bonos que se pueden transformar en un número fijo de acciones ordinarias. Con un bono convertible, un prestamista (obligacionista) puede llegar a ser dueño de parte de un (accionista) de la empresa…

Acciones y bonos son el yin y el yang - que van de la mano perfectamente. Las acciones son donde es muy probable que obtener su crecimiento. Bonos proporcionan previsibilidad y estabilidad. Cualesquiera otras razones para tener bonos en su cartera -…

Los ETFs de renta fija más amplias son all-around buenas apuestas, especialmente para las carteras de tamaño más modesto. Tenga en cuenta que estos ETFs de bonos utilizan un enfoque de mercado total de bonos, lo que significa que alrededor de dos…

Los bonos corporativos suelen pagar tasas más altas que los bonos del gobierno (alrededor de 1 por ciento un año más), por lo que se puede esperar a largo plazo de pago de este ETF a ser más alto que cualquier ETF de bonos del gobierno, excepto…

Si asigna aproximadamente la mitad de sus acciones a los ETFs en el extranjero en su cartera de valores, usted tendrá un montón de exposición a monedas extranjeras. Pero aún así, si usted tiene una bastante grande de la cartera y la mitad o…

O bien el iShares Barclays TIPS Bond Fund ETF (TIP) o el SPDR muy similar Barclays Capital TIPS ETF (IPE) es una manera fabulosa para cubrir su cartera de bonos contra la inflación.Técnicamente, del Tesoro protegidos contra la inflación de…

Bajos costos son aún más esencial en la selección de un ETF de bonos de lo que son en la selección de una acción de la ETF. Cuando (históricamente, al menos durante el siglo pasado) que usted está mirando quizá ganar un 2,4 por ciento por…

Al igual que las acciones, los bonos se pueden comprar de forma individual, o puede invertir en cualquiera de los cientos de fondos de inversión de renta fija o alrededor de 150 ETFs de bonos. La razón principal para elegir un fondo de bonos sobre…

ETFs de bonos del Tesoro vienen en corto plazo, a mediano plazo, ya largo plazo variedades, dependiendo de la fecha promedio de vencimiento de los bonos en la cartera de la ETF. En general, cuanto mayor sea el plazo, más alta es la tasa de…