Algunas ejemplo las carteras de inversión

Los siguientes carteras ejemplo de inversión se basan en clientes reales, en vivo que con carteras de bonos. Todos los nombres y más información de identificación han sido cambiados para proteger la identidad de estas buenas personas. Quizás podrás ver algunas similitudes entre su situación y la suya.

Conteúdo

Jean y Raymond, 61 y 63, financieramente bastante cómodo

Casado en 1982, Jean y Raymond plantearon tres hijos el tercero está terminando la universidad. Jean y Raymond son ambos profesores de escuelas públicas y ambos se jubilarán (que en dos años- que de cada cuatro) con las pensiones tradicionales saludables. En conjunto, esas pensiones, combinados con la Seguridad Social, deben cubrir Jean y gastos de vida de Raymond para el resto de sus vidas.

La pareja también es probable tener ingresos suplementarios de clases particulares. La madre de Jean es 90. Cuando mamá pasa lejos, Jean, hijo único, espera recibir una herencia de por lo menos $ 1.5 millones. Dinero de mamá se invierte casi en su totalidad en bonos y CDs. Entonces, ¿qué deben Jean y Raymond ver con el $ 710.000 que han socked lejos en sus combinados 403 (b) los planes de jubilación?

Jean y Raymond están en la posición ventajosa. Incluso si fueran a invertir la totalidad de $ 710.000 nido de huevos en acciones, e incluso si fuéramos a ver la peor caída de la bolsa en la historia, Jean Raymond y probablemente todavía estar bien.

La pareja, sin duda no tiene que correr el riesgo de poner su dinero en acciones, ya que no tienen que ver crecer su cartera con el fin de lograr sus metas financieras. Sin embargo, dada sus pensiones, está invirtiendo en acciones realmente tan arriesgado? No. Si Jean Raymond y el deseo de dejar un gran legado (a sus hijos, nietos, o la caridad), una cartera de acciones predominantemente puede ser el camino a seguir.

Debido a que las acciones tienden a ser mucho más lucrativo que la renta fija a largo plazo, un mayor porcentaje en renta variable probablemente generar más riqueza para las futuras generaciones.

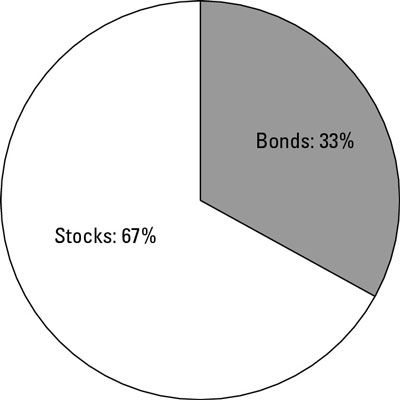

Ignorando por el momento una serie de factores, posiblemente, lo que complica el escenario simple anteriormente, deben sentirse cómodos con una cartera agresiva: tal vez dos tercios en el patrimonio (acciones y dichos) y un tercio de la renta fija (bonos y tal). Este desglose se muestra a continuación.

No es lo que la mayoría de la gente considera como apropiada para un " envejecimiento " pareja, pero hace un montón de sentido, a condición de Jean y Raymond son totalmente a bordo y se comprometen a no retirar de las existencias (ya que muchos inversores lo hacen) la primera vez que el mercado toma un baño.

Kay, de 59 años, con la esperanza sólo para una sencilla jubilación

Kay, divorciado dos veces, gana un salario muy modesto como un técnico médico. Ella marcó bastante bien en su último divorcio. Gracias a un acuerdo inicial en efectivo generoso, además de haber hecho una buena ganancia sobre la venta de su última casa, Kay tiene una cartera de $ 875.000. Kay no odia a su trabajo, pero ella no está loca por él, o- ella preferiría pasar sus días haciendo trabajo voluntario para los animales abandonados.

Después de un cuidadoso análisis, se calcula que se puede vivir sin el cheque de pago con bastante comodidad si se le permite tirar de $ 45,000 al año a partir de ahorros. Sus hijos han crecido y autosuficiente.

Ejemplo de Kay ilustra por qué fórmulas simples (como su edad = su asignación de adhesión adecuada) No funcionan. Kay es más o menos la misma edad que Jean en el ejemplo anterior. Y Kay, como Jean, es financieramente cómodo. Pero sería un gran error para Kay tomar los mismos riesgos con su dinero.

A diferencia de Jean, Kay no tiene un cónyuge. A diferencia de Jean, Kay no tiene una pensión. A diferencia de Jean, Kay no espera una gran herencia. A diferencia de Jean y Raymond, Kay no puede permitirse el lujo de perder parte importante de sus ahorros. Ella depende de que los ahorros para permanecer económicamente a flote.

En su actual nivel de ahorro y con un ritmo bastante modesta del crecimiento en su cartera, Kay debería poder jubilarse cómodamente dentro de cuatro o cinco años. En el caso de Kay, ella tiene más que perder que ganar mediante la adopción de cualquier gran riesgo en los mercados. Por otro lado, si las cosas salen como ella planea, Kay puede ser pasar 30 o más años en el retiro.

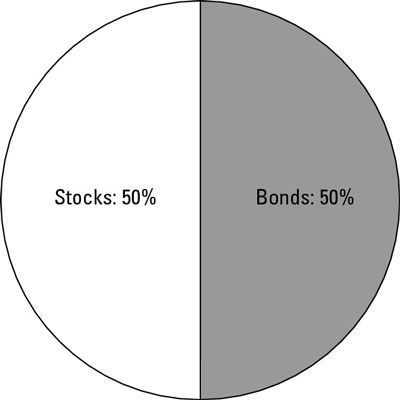

Así que una cartera de renta fija de todo, lo que podría conseguir engullido por la inflación, no funcionará. En el caso de Kay, una buena recomendación sería una cartera, un poco dependiendo de la tolerancia de Kay por el riesgo, de 50 a 55 por ciento en acciones y 45 a 50 por ciento en bonos, como se muestra.

Juan, de 29 años, acaba de empezar

Tres años fuera de la escuela de negocios con un MBA, Juan, sola y feliz en su apartamento de la ciudad, está ganando una impresionante y creciente salario. Pero debido a que ha estado ocupado el pago de los préstamos, que acaba de comenzar a construir sus ahorros. De Juan 401 (k) tiene un saldo actual de $ 3.700.

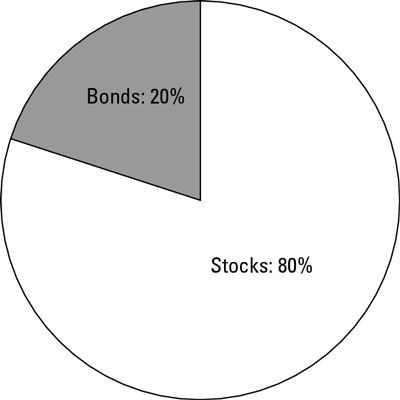

Juan - otro ejemplo de por qué fórmulas simples no funcionan! - Probablemente debería adaptar su cartera para ser algo como Jean y Raymond, a pesar de las obvias diferencias en la edad y la riqueza. Juan es todavía muchos años fuera de la jubilación y no ve los gastos principales en el horizonte. De Juan ciernes 401 (k) tiene la intención de sentarse y crecer durante mucho tiempo - por lo menos tres décadas.

La historia nos dice que una cartera compuesta por mayoría existencias probablemente proporcionar un crecimiento superior. Por supuesto, la historia es la historia, y no sabemos lo que el futuro traería. Así que todavía sería una buena idea para asignar 20 a 25 por ciento en bonos a la cartera de Juan.

Antes de mover dinero en acciones o bonos, sin embargo, Juan querría dejar de lado tres a seis meses de gastos de vida en un fondo de emergencia en efectivo, en las afueras de su 401 (k), en caso de que perdiera su trabajo, tienen problemas de salud graves, o se convierten en objeto de alguna otra crisis imprevista.

Miriam, de 53 años, perseverando

Nunca se casó, sin hijos, Miriam quiere retirarse de su trabajo como consultor informático freelance mientras que todavía lo suficientemente joven como para cumplir sus sueños de viajes mundial. Sus inversiones de $ 75,000 están creciendo a un buen ritmo, ya que ella está actualmente invirtiendo en una distancia total de 20 por ciento de ella después de impuestos de ganancias - alrededor de $ 20.000 al año. Pero ella sabe que tiene un largo camino por recorrer.

Miriam tiene razón; ella tiene un largo camino por recorrer. Para cumplir sus sueños de viajes mundiales, Miriam necesita mucho más que un nido de huevos de $ 75.000. En este caso, la cuestión de asignación de bonos es una pregunta difícil. Miriam necesita un crecimiento sustancial, pero ella no está en condiciones de correr el riesgo de lo que ella tiene, tampoco. Casos como el de Miriam requieren delicado equilibrio.

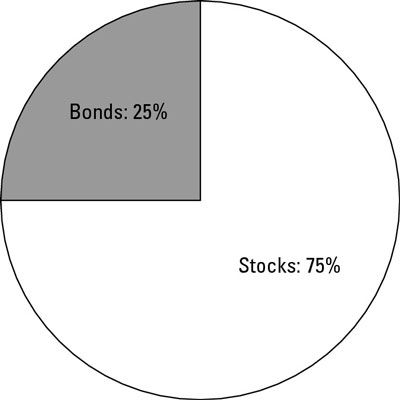

Ella debe opt más probable para una cartera inicial de acciones y en su mayoría entre 25 y 30 por ciento en bonos (ver Figura 12-6), pero como Miriam se acerca a su objetivo financiero en los próximos años, lo que pudo hasta que porcentaje de bonos y tomar una más defensivo, posición conservadora.

-

Cómo diversificar su cartera para reducir su riesgo financiero

Cómo diversificar su cartera para reducir su riesgo financiero -

Estudio de casos en la asignación de cartera de renta fija

Estudio de casos en la asignación de cartera de renta fija -

La decisión sobre el porcentaje de bonos de su cartera

La decisión sobre el porcentaje de bonos de su cartera -

Cómo individuo bonos y fondos de bonos comparar

Cómo individuo bonos y fondos de bonos comparar - ¿Cuánto se puede aprovechar de forma segura desde su cartera de jubilación?

- Cómo invertir en el futuro

Acciones y bonos son el yin y el yang - que van de la mano perfectamente. Las acciones son donde es muy probable que obtener su crecimiento. Bonos proporcionan previsibilidad y estabilidad. Cualesquiera otras razones para tener bonos en su cartera -…

En el año 1926, si somone había invertido $ 100 en bonos del Estado a largo plazo, su inversión original de $ 100 sería ahora vale $ 9.400. Se creció a una tasa anual compuesta de retorno promedio del 5,5 por ciento.A pesar de que usted no es…

O bien el iShares Barclays TIPS Bond Fund ETF (TIP) o el SPDR muy similar Barclays Capital TIPS ETF (IPE) es una manera fabulosa para cubrir su cartera de bonos contra la inflación.Técnicamente, del Tesoro protegidos contra la inflación de…

Times cambio- las circunstancias cambian. Su cartera de inversiones con sus ETFs, fondos mutuos y acciones y bonos individuales necesita para mantenerse al día con los tiempos.Suponga que usted es 45 años y el ahorro para la jubilación. Usando la…

Si usted tiene ETFs o fondos mutuos o acciones individuales, es probable que no le importa si sus inversiones podrían apoyarlo. Pero ¿cuánto necesita para que sus inversiones para apoyar a usted?Que en realidad no es muy complicado y ha sido muy…

/ Carteras ETF de alto rendimiento de alto riesgo se componen en su mayoría de los ETFs de acciones. Después de todo, las acciones tienen una muy larga historia de clobbering la mayoría de otras inversiones - si se les da suficiente tiempo.…

El equilibrio entre acciones y bonos - y los ETFs basados en ellos - por lo general se expresa como " [% en acciones] / [%] bonos, " por lo que una cartera de 60/40 significa las poblaciones de 60 por ciento o ETFs de acciones y 40 por ciento…

Hay circunstancias en las que tiene sentido para los ETFs comercio en lugar de comprar y mantener. Por ejemplo, es necesario reequilibrar su cartera, por lo general una vez al año, para mantener los riesgos bajo controlPocos inversionistas se…

Sus impactos de edad en gran medida del tipo de inversiones que se deben decisiones. Por ejemplo, un inversor UK ordinaria de unos veinte años es mucho más capaz de soportar las pérdidas de una estrategia de inversión, ya que puede pasar los…

El mayor desafío que la mayoría de los jubilados se enfrentan últimamente es como dibujar abajo sus ahorros de jubilación sin dejar que se agoten. Este es un enfoque de sentido común que protegerá su cartera, incluso durante los peores…

Incluso los inversores de renta conservadores pueden ser confrontados con distintos tipos de riesgo. Afortunadamente, usted puede elegir con cuidado las poblaciones de ingresos para que pueda minimizar las desventajas potenciales.Mira las…

La asignación de activos consiste en la difusión de sus inversiones a través de las clases de activos diversos en un intento de reducir el riesgo global de la cartera, mientras que mantener o aumentar la rentabilidad esperada cartera. En otras…