La decisión sobre el porcentaje de bonos de su cartera

Para averiguar qué porcentaje de su cartera debe ser en bonos, sólo hay una cosa para recordar: No hay fórmulas simples, porque la situación financiera de cada persona es única. Un factor, sin embargo, es clave: volatilidad

.Minimizar la volatilidad de su cartera

El rendimiento a largo plazo de todos los bonos, a juzgar por los últimos años más de 80, se trata de mitad que de todas las existencias. El rendimiento real de los bonos (después de la inflación, pero antes de impuestos) es de aproximadamente un tercera el de las existencias. Para el contribuyente, después de impuestos, de retorno a largo plazo de los bonos es más o menos un trimestre el de las existencias.

Entonces, ¿qué por ciento de su cartera es lo que quieres en bonos? Si existía una fórmula fácil, sería la siguiente:

Ideal por ciento de su cartera en bonos =

La cantidad necesaria y no más (o menos, para el caso)

los " no más " parte es la parte más fácil de la fórmula. La respuesta es 75 por ciento. En serio. Excepto tal vez en circunstancias muy raras, nadie necesita o quiere una cartera que es más de 75 por ciento en bonos. ¿Por qué? Debido a las acciones y bonos en conjunto proporcionan la diversificación. Con todos los bonos y no hay existencias, le falta la diversificación. Diversificación suaviza rendimientos de una cartera.

Lo creas o no, a pesar de que las acciones son mucho más volátiles que los bonos, un modesto por ciento de las reservas añadido a una cartera de bonos en su mayoría en realidad puede ayudar a reducir la volatilidad de la cartera. Para incluir menor que (o más de 75 por ciento en bonos) aumenta la volatilidad y reduce las probabilidades de rendimientos favorables tanto en el corto plazo y largo plazo.

Entonces, ¿por qué alguien va a querer ir allí? A menos que tenga una buena razón para esperar un apocalipsis económico en cualquier momento pronto (no lo hace), no hacer un montón de sentido invertir solamente en bonos.

Maximizar la rentabilidad en su cartera

El más alto de regresar carteras en las últimas décadas - sobre cualquier décadas, para el caso - se componen principalmente de las poblaciones. Pero esas son también las carteras que van arriba y abajo en valor como palomitas de maíz en un incendio. Así que la pregunta " ¿Cuánto necesita en bonos "? es en gran medida una cuestión de la volatilidad de la cantidad de corto plazo que puede o debe tolerar.

¿Cuánta volatilidad que puede o debe soportar, a su vez, es en gran medida un factor de marco de tiempo: ¿Usted está invirtiendo para el futuro? ¿El próximo año? Una década a partir de ahora? Cinco décadas a partir de ahora? Si ejecuta un fondo de dotación, o si quieres pasar a ser inmortal, su marco de tiempo puede ser infinita. La mayoría de nosotros tipos bienestar humano querrán aprovechar nuestra ahorros atesorados en algún momento. ¿Pero cuando?

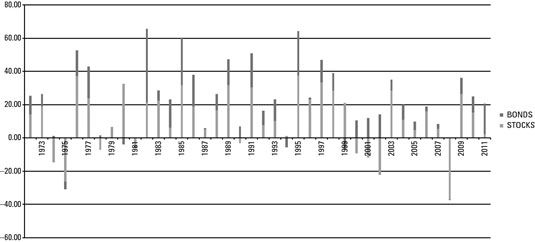

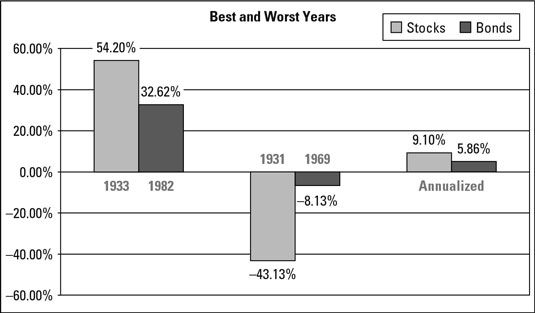

Para comparar la volatilidad de los bonos frente a las acciones, eche un vistazo a esta cifra. Ganancias a largo plazo de Bonds palidecen en comparación con las acciones, pero cuando las cosas se ponen difíciles, los bonos no se toman en la barbilla como acciones hacen. La figura muestra los mejores y peores rendimientos de acciones y bonos (medidas por el Índice S & P 500 y los Hermanos Lehman [que más tarde se convirtió en el Barclays] US Aggregate Bond Index) desde la Gran Depresión.

-

Cómo gestionar los riesgos con los ETFs

Cómo gestionar los riesgos con los ETFs - Bond ETF: el valor de la diversificación

- Cómo individuo bonos y fondos de bonos comparar

- Cómo determinar el total de rendimientos de los bonos o inversiones de los fondos de bonos

- Vencimientos definen las diferencias entre los bonos a corto, intermedio y largo

- Pros y contras de bonos convertibles

Acciones y bonos son el yin y el yang - que van de la mano perfectamente. Las acciones son donde es muy probable que obtener su crecimiento. Bonos proporcionan previsibilidad y estabilidad. Cualesquiera otras razones para tener bonos en su cartera -…

Los ETFs de renta fija más amplias son all-around buenas apuestas, especialmente para las carteras de tamaño más modesto. Tenga en cuenta que estos ETFs de bonos utilizan un enfoque de mercado total de bonos, lo que significa que alrededor de dos…

Los bonos corporativos suelen pagar tasas más altas que los bonos del gobierno (alrededor de 1 por ciento un año más), por lo que se puede esperar a largo plazo de pago de este ETF a ser más alto que cualquier ETF de bonos del gobierno, excepto…

Aunque emergentes ETFs de bonos de mercados han existido desde hace sólo unos pocos años, los fondos mutuos de bonos de mercados emergentes han existido por mucho tiempo. El Fondo Rowe Price T. Bonos de Mercados Emergentes (PREMX), por ejemplo,…

Si asigna aproximadamente la mitad de sus acciones a los ETFs en el extranjero en su cartera de valores, usted tendrá un montón de exposición a monedas extranjeras. Pero aún así, si usted tiene una bastante grande de la cartera y la mitad o…

O bien el iShares Barclays TIPS Bond Fund ETF (TIP) o el SPDR muy similar Barclays Capital TIPS ETF (IPE) es una manera fabulosa para cubrir su cartera de bonos contra la inflación.Técnicamente, del Tesoro protegidos contra la inflación de…

Bajos costos son aún más esencial en la selección de un ETF de bonos de lo que son en la selección de una acción de la ETF. Cuando (históricamente, al menos durante el siglo pasado) que usted está mirando quizá ganar un 2,4 por ciento por…

Al igual que las acciones, los bonos se pueden comprar de forma individual, o puede invertir en cualquiera de los cientos de fondos de inversión de renta fija o alrededor de 150 ETFs de bonos. La razón principal para elegir un fondo de bonos sobre…

ETFs de bonos del Tesoro vienen en corto plazo, a mediano plazo, ya largo plazo variedades, dependiendo de la fecha promedio de vencimiento de los bonos en la cartera de la ETF. En general, cuanto mayor sea el plazo, más alta es la tasa de…

Times cambio- las circunstancias cambian. Su cartera de inversiones con sus ETFs, fondos mutuos y acciones y bonos individuales necesita para mantenerse al día con los tiempos.Suponga que usted es 45 años y el ahorro para la jubilación. Usando la…

Este modelo es una cartera de ETF más fácil de lo fácil. Es un modelo de inversión perfectamente bien, viable con decente (aunque no muy bien) la diversificación. Puede ser suficiente para cualquier persona sin una gran cantidad de ahorro…

Con el fin de armar una cartera de ETF que maximiza el retorno y reducir al mínimo el riesgo, es útil para entender el concepto de correlación limitada o baja.Cuando el mercado de valores de Estados Unidos tiene un golpe, lo que ocurre en…