Las cuatro agencias de bonos más grandes

Éstos son los cuatro más grandes (y más popular entre los inversores minoristas): la Asociación Federal Nacional Hipotecaria (Fannie Mae), el Federal Home Loan Mortgage Corporation (Freddie Mac), los Home Loan Banks Federales (FHLB), y la Asociación Hipotecaria Nacional Gubernamental (GNMA o Ginnie Mae).

Conteúdo

¿Qué tan grande es una gran agencia?

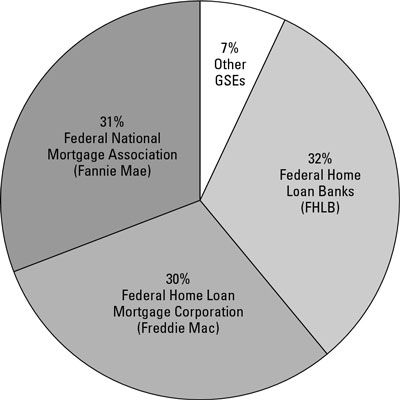

Existen muchas GSE, pero como muestra la figura, Fannie Mae, Freddie Mac, y FHLB tema la gran mayoría de los bonos no respaldados por hipotecas (que se refiere como a veces debentures). Los porcentajes reflejados en esta figura, que son para el año 2010, fueron suministrados por la Industria de Valores y la Asociación de Mercados Financieros (SIFMA).

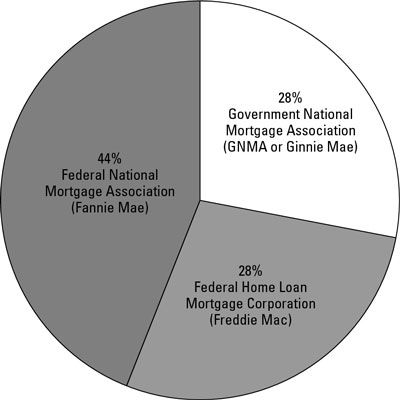

Y como La siguiente figura muestra, más del 95 por ciento de todos los valores respaldados por hipotecas emitidos en los Estados Unidos son emitidas por Fannie Mae, Freddie Mac y Ginnie Mae. Una vez más, los porcentajes reflejados en la figura, que son para el año 2010, fueron suministrados por la Industria de Valores y la Asociación de Mercados Financieros (SIFMA).

Asociación Hipotecaria Nacional Federal (Fannie Mae)

Fannie Mae, fundada en 1938, pero constituida como una empresa que cotiza en bolsa en 1968, recauda dinero mediante la venta de bonos. A continuación, se vuelve parte de ese dinero a los bancos. Los bancos utilizan el dinero para hacer préstamos, sobre todo para los compradores de vivienda. Una parte considerable de todos los préstamos para la vivienda en Estados Unidos son propiedad o garantizados por Fannie Mae o su primo cercano, Freddie Mac.

La mayoría de los bonos de Fannie Mae (generalmente disponibles en incrementos de $ 1,000) son adquiridos por las instituciones: las compañías de seguros, bancos de otras naciones centrales (especialmente de China) fundaciones universitarias, y así sucesivamente. Pero los inversores individuales son sin duda la bienvenida a unirse a la diversión, también. La agencia emite bonos con diferentes vencimientos, y hay un gran mercado secundario, donde puedes encontrar cualquier madurez de varios meses a muchos años en el lucio.

Fannie Mae suena como una agencia pública, pero en realidad es una corporación privada. Esa corporación privada, como todos los GSE, estaba bajo la supervisión del gobierno hasta hace el colapso del mercado inmobiliario y el fiasco de las hipotecas subprime de varios años. Pérdidas de Fannie Mae eran tan grande que el gobierno colocó la empresa bajo la tutela. Para todos los efectos, Fannie Mae está operando como un brazo oficial del gobierno.

La toma de posesión significó miseria para aquellos que tenían acciones en la empresa privada, pero para los tenedores de bonos de Fannie Mae, la toma de posesión del gobierno no era una mala cosa. De hecho, hizo que los bonos tal vez incluso más seguras para los inversores.

Si usted cree que la deuda agencia pertenece en su cartera (desde luego, no es una necesidad, pero es una buena opción para muchos inversores), los bonos de Fannie Mae pueden ser una opción aceptable. Es posible que desee ver qué pasa con Fannie Mae en un futuro próximo. Pero incluso si la agencia avanza para operar como lo ha hecho en el pasado (presumiblemente de ser más cuidadoso acerca de tomar en demasiadas hipotecas de alto riesgo), la conveniencia de los bonos aún dependerá del precio de su agente le ofrece.

Federal Home Loan Mortgage Corporation (Freddie Mac)

Al igual que Fannie Mae, esta agencia es técnicamente una empresa privada ligada al gobierno. Se formó en 1970. Y como Fannie Mae, Freddie Mac cayó recientemente en tiempos difíciles, también. En septiembre de 2008, la empresa fue puesta bajo el control de la Agencia Federal de Financiamiento de la Vivienda. Accionistas se picaron, pero los tenedores de bonos les fue perfectamente bien (como sucede a menudo en tiempos de agitación).

Freddie Mac ofrece una multitud de emisiones de bonos con muchos vencimientos, denominaciones de $ 1,000, y una selección de tradicionales o respaldados por hipotecas.

Freddie Mac compra una hipoteca residencial cada pocos segundos y, al hacerlo, ayuda a financiar uno de cada seis hogares en los Estados Unidos. La mayor parte de las hipotecas se compran de los prestamistas primarios (como su banco de la vecindad). Con el dinero que estos prestamistas reciben de Freddie Mac, pueden salir y hacer más préstamos.

Al igual que Fannie Maes, la mayoría de los Mac Freddie son comprados por las instituciones. Y como con Fannies, es posible que desee algunos Freddies en su cartera, pero no son una necesidad, y no desea que comprarlos de cualquier manera.

Federal Home Loan Banks

El FHLB no es un solo organismo, pero una coalición de 12 bancos regionales formada en 1932. Su misión es financiar proyectos de vivienda y de vivienda de bajos ingresos. El dinero utilizado para la financiación proviene de - usted lo adivinó - la venta de bonos. Un montón de los bonos.

Esta coalición, considerada una empresa patrocinada por el gobierno (GSE), es el mayor emisor de los llamados bonos de obligaciones de la agencia. Estos bonos son un poco más popular entre los inversores individuales que Freddies y Fannies -, así que deben ser, al menos para los que están en los tramos impositivos más altos: El interés ganado está exento de impuestos estatales y locales.

Como Fannies y Freddies, bonos FHLB vienen en muchos sabores diferentes en cuanto a las denominaciones y los vencimientos.

Government National Mortgage Association (GNMA o Ginnie Mae)

Impropio de Freddie Mac y Fannie Mae, Ginnie Mae - fundada en 1968 para promover la propiedad de la vivienda - era, y siempre ha sido, una corporación del gobierno de propiedad absoluta. Como tal, los bonos de Ginnie Mae han tenido siempre la fe y el crédito total garantía del Tío Sam.

Bonos Ginnie Mae también difieren de Freddie Mac y Fannie Mae bonos, así como bonos FHLB, en que todos los bonos Ginnie Maes hasta la fecha han sido respaldados por hipotecas. Un conjunto de hipotecas es la carne detrás de cada bono GNMA.

Cuando usted compra el bono, su dinero se pasa adelante para ayudar a comprar la casa de alguien. Pero Ginnie Mae no crea realmente los bonos, ni en realidad vender cualquier hipoteca. En cambio, algunos bancos están autorizados a hacerlo en virtud de la aprobación y la garantía de Ginnie Mae.

Su inversión en estos bonos se pasa junto a los potenciales compradores de vivienda en forma de préstamos asequibles. En otras palabras, Ginnie Mae es como Good Housekeeping. Su sello de aprobación y de garantía (para los que los bancos pagan un buen dinero) le aseguro, el tenedor de bonos, que no va a quedarse atorado con el mismo tipo de bonos hipotecarios - respaldado por un capricho y una oración - que ayudó a hundir Lehman Hermanos.

-

Las fuentes de financiación de los préstamos hipotecarios que usted debe saber para el examen de licencia de bienes raíces

Las fuentes de financiación de los préstamos hipotecarios que usted debe saber para el examen de licencia de bienes raíces - Comparar y contrastar bonos de agencias

- Considere las agencias para su cartera

- Cinco cosas que debe saber antes de invertir en bonos

- ¿Cómo funciona exactamente la reserva federal se mueven las tasas de interés?

- Cómo individuo bonos y fondos de bonos comparar

Cuando un gobierno o de negocios - piensan que el gobierno de los Estados Unidos, o la ciudad de Filadelfia, o Procter and Gamble - tiene que recaudar dinero, pueden decidir emitir un bono. Un bono es realmente no es mucho más que un reconocimiento…

Todos los bonos tienen un CUSIP que identifica el vínculo de la misma manera que una placa identifica un vehículo. CUSIP significa Comité de Procedimientos de Valores de identificación uniformes, que es una parte de la Asociación Americana de…

Mucho más complicado aún que los flotadores son los valores respaldados por hipotecas emitidos por agencias federales como Ginnie Mae y por algunas empresas patrocinadas por el gobierno, como Fannie Mae y Freddie Mac.Mortgage-backed valores- la…

Casi todos los bonos en estos días se emiten con la esperanza de vida (vencimientos) de hasta 30 años. Estos ciclos de vida determinan si son a corto, intermedio o largo. En la jerga de los bonos, cualquier bono con vencimiento a menos de cinco…

Los EE.UU. Tesoro cuestiones montón de diferentes tipos de títulos de deuda. Los bonos de ahorro, que se puede comprar por cantidades pequeñas y vienen en forma de certificados (lo que para los regalos bonitos bar mitzvah y cumpleaños), son uno…

La mayoría de la gente ve bonos como inversiones de bajo riesgo. Usted da su dinero a un gobierno o corporación. Recibe un flujo constante de ingresos, por lo general dos veces al año, para un determinado número de años. Entonces, por lo…

Bonos de inversión son emitidos por miles de diferentes gobiernos, agencias gubernamentales, municipalidades, instituciones financieras y corporaciones. Todos ellos pagan intereses. Las siguientes son algunas consideraciones importantes acerca de…

Al igual que las acciones, los bonos se pueden comprar de forma individual, o puede invertir en cualquiera de los cientos de fondos de inversión de renta fija o alrededor de 150 ETFs de bonos. La razón principal para elegir un fondo de bonos sobre…

Si usted va a mantener una parte de su cartera de inversiones en ETFs de renta fija, que tendrá que tener algún conocimiento de las calificaciones de bonos.En agosto de 2011, la agencia de calificación crediticia Standard Poor (SP) rebajó los…

Una de las formas en que el gobierno federal promueve la propiedad de vivienda es a través del financiamiento a través de Fannie Mae (FNMA o Federal National Mortgage Association), Ginnie Mae (GNMA o Government National Mortgage Association), y…

Calificación de los bonos de una empresa es muy importante para los inversores ingreso de valores. La calificación de los bonos ofrece una idea de la solidez financiera de la empresa. Bonos quedan clasificados para la calidad por las mismas…

Los bonos de ahorro son emitidos por el gobierno de EE.UU.. En el pasado, el Departamento del Tesoro de Estados Unidos ofreció tres tipos de bonos. Los bonos de la serie HH se interrumpieron en agosto de 2004. Después de los acontecimientos del 11…