Comparar las estructuras de los bancos comerciales e islámicos

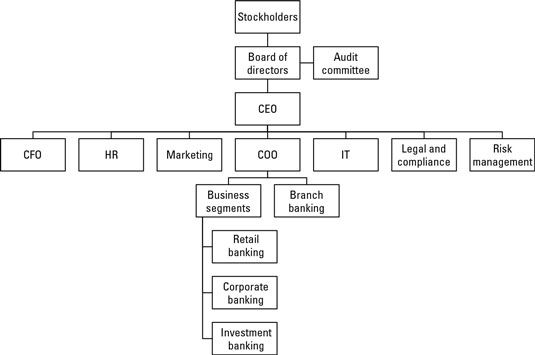

La comparación de las estructuras de los bancos islámicos a la estructura de los bancos comerciales convencionales es algo difícil debido a que las estructuras difieren según los requisitos específicos de cada banco. Para darle un punto de partida para la comparación, esta cifra ilustra una estructura organizacional genérica de un banco comercial convencional.

Conteúdo

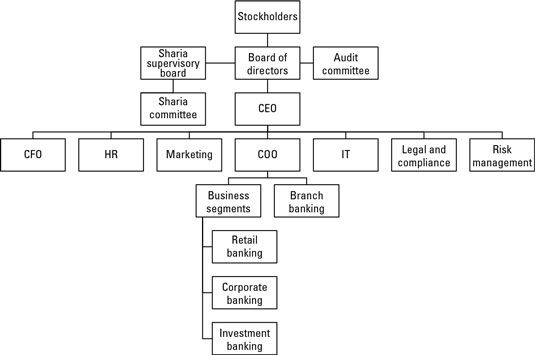

La siguiente figura ofrece una estructura organizacional genérica de un banco islámico. Tenga en cuenta que la sharia consejo de supervisión de un banco puede informar directamente a los accionistas, y en algunos casos la junta sharia puede tener subunidades como los comités regionales de la sharia.

Como se puede ver, tienen mucho en común.

Accionistas

Se puede ver que los accionistas son las personas en la parte superior. Si usted es accionista de un banco comercial, usted es una persona de gran alcance de hecho. Los accionistas son los inversores y el principal recurso apoyar la existencia de la entidad.

Junta Directiva

El consejo de administración supervisa las operaciones del banco y es responsable de supervisar los asuntos del banco mediante el ejercicio de gobierno corporativo eficaz. El consejo de administración gobierna el banco mediante el establecimiento de políticas y procedimientos- que es seleccionado por los accionistas y debe representar los intereses de los accionistas.

También es responsable de muchas de las decisiones de alto nivel y nombra director general del banco (CEO). Esta lista de funciones se aplica a las juntas directivas de los bancos comerciales convencionales e islámicas.

Comité de Auditoría

Cada banco comercial crea un comité de auditoría que depende directamente del Consejo de Administración con respecto a la información financiera de la entidad, divulgaciones y riesgos. En general, los comités de auditoría en los bancos comerciales manejan las siguientes tareas:

Asegúrese de que las operaciones de los bancos cumplan con las regulaciones de la industria.

Asegúrese de que las operaciones del día a día de la función de negocio de acuerdo a las políticas de control interno de la compañía.

Conducta auditorías internas del banco para asegurarse de que las operaciones bancarias se realizan de acuerdo a los procedimientos específicos de control interno y cumplir con las normas y reglamentos establecidos por la organización gobernante.

Director ejecutivo (CEO)

El director general de un banco comercial juega un papel de liderazgo vital y reporta directamente a la Junta Directiva. Se espera que el director general de movilizar los fondos del banco y utilizarlos con el fin de hacer dinero. El director general también tiene que asegurarse de que el banco cumple con los estándares de servicio al cliente para que pueda competir eficazmente en la industria.

En un banco islámico, el director general también debe tener experiencia en profundidad con la industria financiera-sharia compatible. Muchos bancos islámicos prefieren contratar a directores generales con experiencia tanto en convencional e islámica bancos- el CEO tiene que interactuar con las partes interesadas de ambos tipos de bancos.

Gestión de nivel operacional

La gestión a nivel operativo se encuentra en un nivel inferior en el organigrama de un banco. Gestión a nivel operativo reporta directamente al CEO. Las personas que conforman el equipo de gestión a nivel operativo incluyen los gerentes operacionales para las actividades bancarias (los oficiales operativos principales) y los departamentos de finanzas, marketing, recursos humanos, asuntos legales y de cumplimiento, tecnología de la información y la gestión del riesgo.

Cada banco tiene un departamento de cumplimiento para asegurarse de que el banco mantiene una conducta apropiada del mercado, que los clientes se les aconseja adecuadamente, y que el banco presta servicios a clientes de manera justa.

Bancos comerciales islámicos tienen departamentos de cumplimiento al igual que los bancos convencionales, pero también necesitan una entidad para supervisar el cumplimiento de la sharia, que es el órgano de vigilancia de la sharia.

Los bancos tienen riesgos inherentes a sus operaciones del día a día. Para gestionar esos riesgos, cada banco tiene un departamento central llamada (muy apropiadamente) el departamento de gestión de riesgos.

Segmentos de negocio

El segmento de comercio al por menor (consumidor) la banca, también conocido como banca personal, existe en los bancos que están involucrados directamente con el público en general. La mayoría de los servicios de atención primaria y secundaria que ofrecen los bancos comerciales son ofrecidos por los bancos minoristas. Bancos minoristas convencionales proporcionan cuentas corrientes, depósitos a plazo, depósitos a la vista, las hipotecas de vivienda, préstamos de automóviles, tarjetas de crédito y cajas de seguridad. Proporcionan servicios a sus clientes a través de sucursales bancarias, cajeros automáticos, y / o la banca en línea.

Bancos minoristas islámicos ofrecen a sus clientes (de cheques) cuentas corrientes, cuentas de ahorro, depósitos a la vista, tarjetas de crédito islámicos, productos de préstamos hipotecarios y de automóviles con sede en la sharia, y más.

La banca corporativa es otro gran segmento de la banca comercial. los banca corporativa unidades proporcionan servicios a las empresas, grandes clientes de cartera, los gobiernos y otras instituciones de gran escala. Servicios bancarios corporativos van desde préstamos simples a complejos derivados de divisas. El segmento de banca corporativa ofrece a los clientes las soluciones financieras personalizadas adecuadas.

Muchos bancos islámicos ya se han comprometido con la banca corporativa para servir a sus principales clientes corporativos, y existen muchos productos financieros corporativos islámicos.

Bancos islámicos también ofrecen opciones de arrendamiento a través de contratos Ijara. Sukuk se utilizan para emitir bonos corporativos, y takaful contratos (seguros) se utilizan para financiar la gestión de riesgos de una corporación. Así que todos los productos de banca corporativa islámica se basa en los tipos existentes de contratos islámicos.

Los segmentos de banca de inversión de los bancos comerciales no toman depósitos de clientes-lugar, proporcionan servicios a clientes. Ofrecen asesoramiento y ayuda a las personas, empresas y organizaciones gubernamentales en una serie de actividades. Por ejemplo, este segmento de la banca presta servicios reivindicativos financieros (como asesoramiento en fusiones y adquisiciones de empresas), la suscripción y ventas y comercialización de valores (acciones y bonos).

Segmentos de banca de inversión también se involucran en el comercio de instrumentos financieros, como los derivados, los instrumentos de renta fija, materias primas y mercados de divisas.

Bancos comerciales islámicos también tienen segmentos de banca de inversión que ofrecen los mismos servicios básicos como los bancos de inversión convencionales, pero con esta diferencia: los servicios de inversión islámicos deben cumplir con la sharia y, por tanto, sujeta a la supervisión del consejo de supervisión de la sharia del banco.

-

La inversión en los bancos de los mercados emergentes

La inversión en los bancos de los mercados emergentes - Productos financieros islámicos basados en contratos de la sharia compatible

- Mercados emergentes Sharia bancario y

- ¿Cómo se les paga los banqueros de inversión?

- ¿Cómo la banca de inversión se diferencia de la banca tradicional

- ¿Cómo los bancos de inversión se convierten peniques en miles de millones

Si usted está buscando para construir una cartera de inversión de la sharia compatible con el potencial de crecimiento significativo (en comparación con una cartera centrado principalmente en la salvaguardia de sus fondos), es muy probable que…

Aunque los bancos comerciales islámicos tienen muchos productos similares a los ofrecidos por los bancos convencionales, las dos entidades difieren conceptualmente. Una diferencia clave es que los bancos convencionales ganan su dinero por intereses…

Una característica interesante de las finanzas islámicas - aparte (pero relacionado con) la necesidad de permanecer en la Sharia compatible con - es que el riesgo y el retorno se comparten entre la de sus proveedores de fondos firme y. En una…

Si usted está interesado en diversificar sus inversiones y las intrigas le mercado islámicos, no se olvide de los fondos islámicos cotizados, sukuk (bonos islámicos), y el mercado de derivados islámico. Muchos inversores no musulmanes están…

Aunque las instituciones financieras islámicas pueden tener muy diferentes estructuras, tipos de clientes y objetivos, todos ellos comparten un elemento clave: Deben cumplir con la ley islámica. Los siguientes tipos de instituciones financieras…

En los acuerdos murabaha, una mercancía es vendida por el costo más utilidades, y tanto el comprador y el vendedor sabe el coste y el beneficio en cuestión. Básicamente, este producto es una especie de instrumento de financiación comercial…

Tawarruq es un instrumento financiero en el que un comprador adquiere un producto de un vendedor en una base de pago diferido, y el comprador vende la misma mercancía a un tercero en un pago al contado base (lo que significa que el pago se realiza…

Para crear valor para sus participantes, la alta dirección y los consejos de administración en las instituciones financieras islámicas deben tomar las medidas necesarias para gestionar sus riesgos únicos. Instituciones financieras islámicas se…

He aquí diez buenas maneras que sus esfuerzos en tratar de entender las finanzas islámicas puede cosechar dividendos a largo plazo - y por qué usted debe compartir sus nuevos conocimientos con otras personas que están trabajando en (o planeando…

Un tablero de la sharia es probablemente la característica más fácilmente reconocible que distingue a una institución finanzas islámicas de uno convencional. Se espera que todas las instituciones financieras islámicas para operar de manera…

La turbulencia en el mercado financiero global ha causado un sistema alternativo de intermediación financiera para recibir un mayor protagonismo en los últimos años - el de la banca islámica y las finanzas. Los bancos islámicos se dice que…

Una razón muy importante para los bancos para calcular es su préstamos a relación de depósitos. A los préstamos de alto a depósitos relación significa que el banco está emitiendo más de sus depósitos en forma de préstamos que devengan…