Hacer compras con Costo más utilidades (murabaha) contratos

En los acuerdos murabaha, una mercancía es vendida por el costo más utilidades, y tanto el comprador y el vendedor sabe el coste y el beneficio en cuestión. Básicamente, este producto es una especie de instrumento de financiación comercial utilizado por los bancos islámicos.

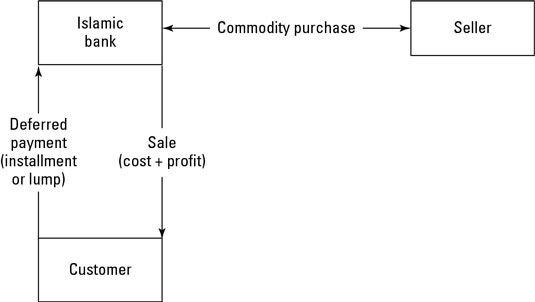

Fundamentos murabaha

Bajo un contrato murabaha, un banco adquiere un bien con el fin de suministrar a un cliente que no es financieramente capaz de hacer una compra directa. El banco vende el producto al cliente por el costo más el beneficio - el beneficio de ser un margen de beneficio que tanto el banco y el cliente acuerdan por adelantado.

El cliente puede realizar un pago a tanto alzado cuando se entrega la mercancía, pero por lo general establece un calendario de plazos de pago diferido.

Por ejemplo, digamos que un fabricante quiere comprar $ 100,000 en la madera, pero no tiene los fondos suficientes. El fabricante se acerca al banco y firma un acuerdo para comprar la madera del banco al costo ($ 100.000) más el beneficio (tal vez el 20 por ciento del monto del contrato, o $ 20.000).

El fabricante está obligado a pagar al banco $ 120.000 después de que el banco entrega la mercancía. Ambas partes saben que el beneficio y el costo del producto en el onset- no hay incertidumbre financiera en la transacción.

Estudiosos de la Sharia no abogan por el uso del sistema de pago diferido en un contrato murabaha. En su lugar, fomentan el uso de murabaha como un instrumento financiero sólo cuando otra financiación de capital, tales como mudaraba y musharaka, no se puede aplicar. Se permite que el banco a tomar activos como garantía contra el potencial futuro incumplimiento por parte del cliente. Sin embargo, cuando no hay tales activos están disponibles, el banco puede tomar la mercancía, el cual es financiado por el banco.

El contrato murabaha es una operación de venta de base, y ciertas reglas deben seguir para asegurarse de que es compatible con la sharia-:

Si el cliente incumple el pago, el financiero no se le permite cobrar tarifas adicionales como gastos de pago o de pena de finales de los años. Estudiosos Sharia permiten el cobro de tarifas adicionales en caso de pérdida o daños por incumplimiento de un cliente, y que permiten a ciertas sanciones para asegurar que un comprador no es negligente. Pero este tipo de tasas y sanciones no pueden ser tratados como ingresos para la banca se les debe dar a la caridad.

El contrato debe ser utilizado sólo para las compras. No está destinado a ser utilizado para la financiación de un requisito de capital de trabajo.

Aquí hay dos tipos de contratos murabaha un banco islámico puede ofrecer:

Murabaha al ordenante de compra: En este contrato, el banco compra específicamente los activos para la orden del cliente. El cliente solicita que el banco compra el bien (s) en su nombre, y ella se compromete a comprar el bien (s) del banco.

Murabaha la materia: Transacciones interbancarias son una fuente de fondos para los bancos islámicos. El murabaha mercancía se utiliza como un instrumento en las transacciones interbancarias islámicos. En general, este instrumento financiero se utiliza para financiar requerimientos de liquidez de corto plazo del banco islámico. Este producto fue desarrollado como una alternativa a la financiación interbancaria convencional.

Materias primas como el oro, la plata, la cebada, sal, trigo, y las fechas, que se utilizan como medios de cambio, no se les permite ser objeto de comercio en virtud del contrato murabaha mercancía.

Las ideas falsas sobre murabaha

Existen ciertas ideas erróneas sobre el costo más el beneficio de contratos y préstamos bancarios convencionales. Muchos banqueros tienen una visión de que el contrato es un murabaha préstamo sintetizado (un préstamo dividido en piezas basadas en el riesgo que implica).

Este error se inflama porque los bancos islámicos utilizan puntos de referencia convencionales, basados en intereses, tales como la tasa LIBOR (London Interbank Offered Rate) para determinar qué tasa de ganancia de cobrar por este tipo de contratos. Sin embargo, los préstamos bancarios convencionales y contratos murabaha son de hecho diferentes. En el contrato murabaha

Financiamiento está ligada a la de activos adquiridos en nombre del cliente. No hay dinero en realidad es prestado al cliente, como sucede con los bancos convencionales.

El margen de beneficio del activo no aumenta si el cliente incumple los plazos de pago. Por el contrario, los bancos convencionales agravan el interés y cobran una penalización en esta circunstancia.

La actividad económica se produce cuando se negocian los activos reales. Los bancos convencionales prestan dinero a los clientes sin ningún tipo de actividad económica tangible que tiene lugar.

¿Qué pasa con las tasas de referencia? Debido a que la industria de la banca islámica nunca antes tenía su propio punto de referencia para los tipos de marcas, que optó por seguir parámetros convencionales, tales como la tasa LIBOR. Eso no quiere decir que los bancos islámicos estaban cobrando un interés RATE simplemente consiguieron una guía para lo que puede constituir comisiones aceptables.

Sin embargo, a finales de 2011, Thomson Reuters desarrolló un punto de referencia llamado islámico Tasa Interbancaria (IIBR) que pueda aliviar esta fuente de controversia.

-

Productos financieros islámicos basados en contratos de la sharia compatible

Productos financieros islámicos basados en contratos de la sharia compatible - Mercados emergentes Sharia bancario y

- Comparar fondos de materias primas y la equidad en el mercado islámico

-

Comparar las estructuras de los bancos comerciales e islámicos

Comparar las estructuras de los bancos comerciales e islámicos - Desarrollar nuevos métodos para la gestión del riesgo en el riesgo islámico

- Negociación en el mercado financiero y las finanzas islámico

Istisna es un instrumento financiero en las finanzas islámicas en la que un fabricante se compromete a completar un proyecto de construcción en una fecha futura a un fijo, precio acordado y con las especificaciones del producto de que ambas partes…

Aunque los bancos comerciales islámicos tienen muchos productos similares a los ofrecidos por los bancos convencionales, las dos entidades difieren conceptualmente. Una diferencia clave es que los bancos convencionales ganan su dinero por intereses…

Una característica interesante de las finanzas islámicas - aparte (pero relacionado con) la necesidad de permanecer en la Sharia compatible con - es que el riesgo y el retorno se comparten entre la de sus proveedores de fondos firme y. En una…

Si usted está interesado en diversificar sus inversiones y las intrigas le mercado islámicos, no se olvide de los fondos islámicos cotizados, sukuk (bonos islámicos), y el mercado de derivados islámico. Muchos inversores no musulmanes están…

Aunque las instituciones financieras islámicas pueden tener muy diferentes estructuras, tipos de clientes y objetivos, todos ellos comparten un elemento clave: Deben cumplir con la ley islámica. Los siguientes tipos de instituciones financieras…

La ley Sharia diferencia finanzas islámicas de las finanzas convencionales. El sistema financiero islámico se construye sobre los conceptos económicos especificados por sharia - un código de conducta que orienta los musulmanes (los seguidores…

El término árabe ijara medio " la prestación de servicios y bienes de forma temporal por un salario ". El contrato ijara, como pueden suponer, implica el suministro de productos o servicios en régimen de arrendamiento o alquiler. En el contrato…

Tawarruq es un instrumento financiero en el que un comprador adquiere un producto de un vendedor en una base de pago diferido, y el comprador vende la misma mercancía a un tercero en un pago al contado base (lo que significa que el pago se realiza…

Para crear valor para sus participantes, la alta dirección y los consejos de administración en las instituciones financieras islámicas deben tomar las medidas necesarias para gestionar sus riesgos únicos. Instituciones financieras islámicas se…

He aquí un resumen de los aspectos cruciales en los que los principios islámicos tienen el potencial de fortalecer las economías. Los conceptos que se presentan son en gran parte teórica en este punto- sólo el tiempo dirá qué impacto…

La turbulencia en el mercado financiero global ha causado un sistema alternativo de intermediación financiera para recibir un mayor protagonismo en los últimos años - el de la banca islámica y las finanzas. Los bancos islámicos se dice que…

Préstamos basados en activos utiliza los mismos criterios que los bancos pero con una diferencia fundamental. Prestamistas basados en activos (Los ABLs) se centran en la calidad del activo (como cuentas por cobrar o inventario) que se…