Comparando el valor contable y el valor contable por acción

El monto reportado en el balance de una empresa de patrimonio neto se llama su valor en libros. los valor contable por acción es la medida de la valuación de los activos de la empresa menos sus pasivos - los activos netos que respaldan acciones de valores de la empresa.

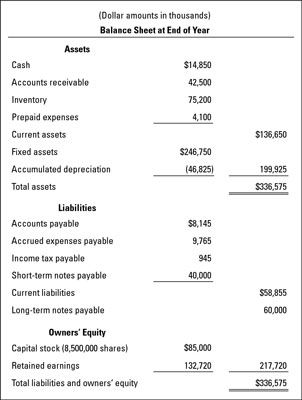

En el ejemplo mostrado en la figura siguiente, el valor contable del patrimonio neto es $ 217,720,000 al final del año. Esta cantidad es la suma de las cuentas que se mantienen para el patrimonio neto, que se dividen en dos tipos básicos:

Capital cuentas (para el dinero invertido por los propietarios de menos dinero devuelto a ellos)

Retenido ganancias (beneficio gana y no se distribuye a los propietarios)

Al igual que las cuentas de activos y pasivos, las entradas en las cuentas de patrimonio de los propietarios son para las transacciones reales, históricos de la empresa.

Valor contable es no valor de mercado. El valor contable de patrimonio neto no está directamente ligado al valor de mercado de una empresa. Se podría decir que hay una desconexión entre el valor contable y el valor de mercado, aunque esto va un poco demasiado lejos. Valor en libros puede considerarse fuertemente en poner un valor de mercado de una empresa y sus participaciones en la propiedad. O bien, puede jugar un papel menor.

Otros factores que entran en juego en la fijación del valor de mercado de una empresa y sus participaciones en la propiedad. El valor de mercado puede ser un poco más de valor en libros, o considerablemente menor que el valor en libros. ¿Es o no es conocido, el valor de mercado es no reportado en el balance de una empresa.

Las empresas públicas tienen una ventaja: Usted puede determinar fácilmente el valor de mercado actual de sus participaciones en la propiedad y la capitalización de mercado de la empresa en su conjunto (igual al número de acciones x el valor de mercado por acción). Los valores de mercado de las acciones del capital social de las empresas públicas son fáciles de encontrar. Las cotizaciones bursátiles se informan cada día de negociación en muchos periódicos y en Internet.

Las empresas privadas tienen una desventaja: No hay negociación activa en sus participaciones en la propiedad para proporcionar información sobre el valor de mercado. Los accionistas de una empresa privada, probablemente tienen una idea del precio por acción que estarían dispuestos a vender sus acciones por, pero hasta un comprador real de sus acciones o para la empresa en su conjunto viene pronto al mercado, el valor de mercado no es conocido.

Aún así, en algunas situaciones es necesario poner un valor de mercado de la empresa y / o sus participaciones en la propiedad. Cuando un accionista muere o se divorcia existe la necesidad de una estimación del valor de mercado actual de las acciones de los propietarios (por impuesto al patrimonio o con fines de acuerdo de divorcio). Al hacer una oferta para comprar una empresa privada, el comprador pone un valor en el negocio.

Un valor de las participaciones en la propiedad para las empresas públicas y privadas es valor contable por acción. Se calcula el valor contable por acción para que una empresa de la siguiente manera:

Capital del propietario # 247- Número de acciones de acciones en circulación = Valor en libros por acción

El negocio se muestra en la figura ha emitido 8,5 millones de acciones del capital social. El valor contable de su patrimonio $ 217,720,000 propietarios dividido por el número de acciones de valores da un valor contable por acción de $ 25.61.

Si la empresa vendió sus activos exactamente por sus valores contables y pagó todos sus pasivos, que terminaría con $ 217,72 millones a la izquierda para los accionistas, por lo que podría distribuir $ 25,61 por acción a ellos. Pero, por supuesto, la empresa no tiene planes de ir a la quiebra, la liquidación de sus activos y liquidar sus pasivos a corto plazo.

Es el valor en libros el principal determinante del valor de mercado? No, hablando en términos generales el valor en libros no es el factor dominante que impulsa el precio de mercado de una acción - no para una empresa pública cuyas acciones se negocian valores todos los días, ni para que una empresa privada cuando un valor se está poniendo en el negocio. EPS es mucho más importante para las empresas públicas.

Valor en libros por acción es importante para inversores de valor, que pagan tanta atención a los factores del balance de una empresa en cuanto a sus factores de la cuenta de resultados. Buscan a cabo las empresas con los precios del mercado de valores que no son demasiado altos, o incluso inferior, al valor contable por acción.

-

Memorizar fórmulas importantes para el examen de la serie 7

Memorizar fórmulas importantes para el examen de la serie 7 - ETFs de regalías: seis maneras de reconocer un valor de las acciones

- La banca de inversión: cómo calcular la relación precio-libro

- Cómo evaluar una corporación usando relaciones de valores

- Introducción a los balances de los inversionistas en acciones

- Introducción a los tipos de valor para los inversionistas en acciones

Un tipo de informe de contabilidad es un balance, que se basa en la ecuación contable: Activos = Pasivos + Capital del propietario. El balance de situación - también llamado estado de situación financiera - es un "? ¿Dónde nos encontramos al…

Públicamente propiedad empresas, de acuerdo con los principios de contabilidad generalmente aceptados (GAAP), debe reportar las ganancias por acción (EPS) por debajo de la línea de ingreso neto en sus cuentas de resultados - dar EPS una cierta…

Análisis Corporativa es uno de los principales métodos de determinación del valor de las acciones debido a que el valor de la empresa subyacente contribuye fuertemente al valor de las acciones. No seas confused- el precio real de las acciones es…

Si usted quiere vender acciones de valores, ¿cuánto se puede obtener para ellos? ¿Cómo se determina el valor de mercado de las acciones de valores? Hay un mundo de diferencia entre ser dueño de acciones de una corporación pública y ser dueño…

Tenga cuidado con los acontecimientos que causan un efecto de dilución en el valor de sus acciones de valores - es decir, que hacen que cada acción proporción caiga en valor. Específicamente, dilución significa que sus ganancias por acción…

los volver equity ratio (ROE) en te dice cuánto beneficio se ganó una empresa en comparación con el valor en libros del patrimonio de sus propietarios. Esta relación es especialmente útil para las empresas de propiedad privada, que no tienen…

Los inversores utilizan el valor contable por acción para determinar el valor de una acción de las acciones, cuando le quitas toda la ganancias y los inversores especulación. En otras palabras, si una empresa tuviera que ir a la quiebra y…

Cuando se considera la venta de sus acciones en una empresa, es probable que desee saber el valor de mercado de cada una de sus acciones. Hay un mundo de diferencia entre ser dueño de acciones de una corporación pública y ser dueño de acciones…

Si una empresa intercambia stock para la propiedad, planta y equipo (PPE), que no sólo puede utilizar el valor nominal (valor arbitrario lista en la cara del certificado de acciones) de las acciones como el tipo de cambio de dinero en efectivo…

El método más común de medir el costo de capital, que se verá en todos los principales libros de texto de finanzas de la universidad se llama WACC (pronunciado " whack "), el coste medio ponderado del capital. Esta ecuación particular, tiene el…

Cuentas patrimoniales reflejar la parte de los activos en los informes financieros que no está sujeta a los pasivos y, por tanto, es propiedad de los accionistas de una empresa. Si la empresa no se incorpora, la propiedad de los socios o…

La pieza final de la ecuación de equilibrio para la información financiera es la equidad. Todas las empresas son propiedad de alguien, y las afirmaciones de que los propietarios tienen en contra de los activos de la empresa propietaria se llaman…