El desarrollo de una hoja de cálculo de los estados financieros para su negocio

Después de las cuentas de su empresa pasan con éxito una prueba de balance de comprobación (con débitos y créditos que equivalen a), usted puede entonces comenzar a desarrollar una hoja de trabajo de los estados financieros, así como la Estados financieros, incluidos los balances y cuentas de resultados.

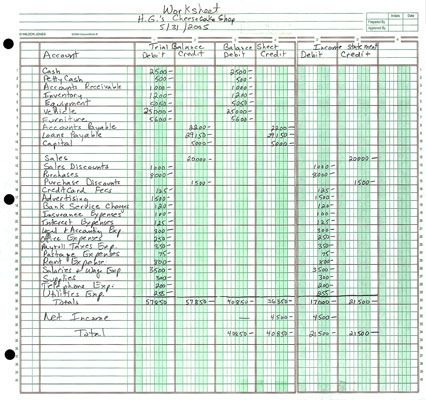

El primer paso en la producción de los estados financieros está usando la información del balance de comprobación para desarrollar un hoja de cálculo que incluye el saldo inicial de prueba, las cuentas que se muestran en una hoja de balance, y finalmente las cuentas que normalmente se muestran en un estado de resultados.

Se crea la hoja de trabajo que incluye estos siete columnas:

Columna 1: Lista de cuentas

Las columnas 2 y 3: Balance de comprobación (una columna de débitos, una columna para créditos)

Columnas 4 y 5: Balance (una columna de débitos, una columna para créditos)

Columnas 6 y 7: Cuenta de resultados (una columna de débitos, una columna para créditos)

En la siguiente figura, se ve una muestra de una hoja de trabajo desarrollado a partir de los números de balance de comprobación. Tenga en cuenta que las cifras de la balanza de comprobación se transfieren a la declaración-financiera apropiada, por ejemplo, la cuenta de efectivo, que es un activo, se muestra en la columna de débito del balance.

Después de transferir todas las cuentas a su balance o cuenta de resultados correspondientes columnas, usted suma las columnas de hoja de cálculo. No se asuste cuando vea que los totales en la parte inferior de las columnas no son iguales - es debido a que la utilidad neta no se ha calculado todavía.

La diferencia entre los débitos y créditos, tanto en el balance general y los totales de la cuenta de resultados debe ser el mismo. Esa cantidad debe representar el ingreso neto que aparecerá en el estado de resultados.

En la figura, la diferencia de $ 4.500 para el balance general se muestra como un crédito, lo que representa un aumento en las ganancias acumuladas. La cuenta de utilidades retenidas refleja los beneficios que han sido reinvertidos en activos de la compañía con el fin de hacer crecer la empresa.

En algunas sociedades constituidas, parte de las ganancias se toman en forma de dividendos pagados a los accionistas. Los dividendos son una parte de las ganancias divididas entre los accionistas. El consejo de administración de la empresa establece una cierta cantidad por acción que se pagará a los accionistas.

Muchas otras pequeñas empresas que no han incorporado pagan las ganancias a sus dueños con un Dibujo de cuenta, que rastrea cualquier efectivo sacado por los propietarios. Cada propietario debe tener su propia cuenta de dibujo de modo que usted tiene un historial de lo que cada propietario se retira de los recursos de la empresa.

Las empresas de los Estados Unidos suelen elegir entre dos formatos comunes para sus balances: el formato de la cuenta o el formato de Informe. Las partidas individuales reales que aparecen en ambos formatos son el mismo: la única diferencia es la…

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.Los tres…

A efectos de la información financiera, probablemente piense en la palabra débito como una reducción de su dinero en efectivo. La mayoría de nonaccountants ver débitos solamente cuando son sacados de su cuenta bancaria. Créditos probablemente…

Si su balance de comprobación no es correcta, es necesario trabajar hacia atrás en su proceso de cierre para encontrar el origen del error matemático. Cuando usted necesita para encontrar errores después de completar un balance de comprobación…

Si usted ha estado entrando en las transacciones de forma manual, se crea un balance de comprobación haciendo una lista de todas las cuentas con sus saldos finales de débito o crédito. Después de preparar la lista, una total tanto las columnas…

Después de resumir las revistas para su negocio y desarrollar las entradas necesarias para la Contabilidad General, que publiques tus entradas en las cuentas del libro mayor. Al exponer en el libro mayor, incluir las cantidades en dólares de la…

Cuentas patrimoniales reflejar la parte de los activos en los informes financieros que no está sujeta a los pasivos y, por tanto, es propiedad de los accionistas de una empresa. Si la empresa no se incorpora, la propiedad de los socios o…

Los ajustes a sus libros exigen un balance de comprobación, la balance de comprobación ajustado, para asegurarse de que los ajustes son correctos y listo para ser publicado en el libro mayor.Realizar un seguimiento de todos los asientos de ajuste…

Cualquier proceso de flujo de trabajo o el trabajo tiene sus etapas o pasos clave - una parte del proceso donde se debe recordar para realizar una determinada acción. En la contabilidad, los pasos clave son los siguientes:Transacciones: Las compras…

Contadores y registrar transacciones contables como los débitos y créditos, manteniendo la ecuación contable constantemente en equilibrio. Este proceso se llama doble entrada teneduría de libros. Haga doble contabilidad por partida registra…

Si el informe de balance de comprobación que usted ha preparado para su negocio no es correcto - los débitos no son iguales a los créditos - que necesita para localizar el origen del error. Cuando usted necesita para encontrar errores después de…

El primer paso hacia la interpretación de los resultados financieros de su negocio está preparando una balance de comprobación informe. Básicamente, un balance de comprobación es una hoja de trabajo elaborado a mano o escupir a cabo por el…