Cómo publicar entradas en el libro mayor

Después de resumir las revistas para su negocio y desarrollar las entradas necesarias para la Contabilidad General, que publiques tus entradas en las cuentas del libro mayor. Al exponer en el libro mayor, incluir las cantidades en dólares de la transacción, así como las referencias a que el material se introdujo originalmente en los libros, para que pueda controlar una transacción si se plantea la cuestión más adelante.

Por ejemplo, su jefe o el propietario pueden preguntarse por qué cierta dinero se gastó, o un auditor (un contador externo que comprueba su trabajo para la exactitud) podría plantear una pregunta.

Para el ejemplo de negocio representado en las figuras siguientes, tres de las cuentas - Dinero en efectivo, cuentas por cobrar y cuentas por pagar - están prorrogados mes a mes, por lo que cada uno tiene un saldo inicial. La cuenta de ventas está cerrada al final de cada período contable, por lo que se inicia con un saldo de cero. En este ejemplo, el negocio cierra sus libros mensual.

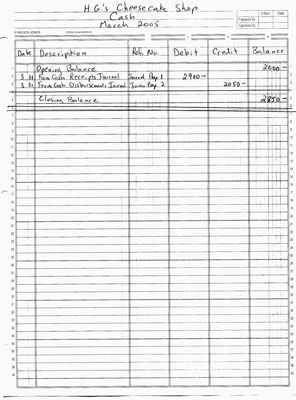

La cuenta de efectivo en la siguiente figura se incrementa con los débitos y disminuye con créditos. Lo ideal es que la cuenta de efectivo siempre termina con un saldo deudor, lo que significa que todavía hay dinero en la cuenta. Un saldo acreedor de la cuenta de efectivo indicaría que el negocio está sobregirada.

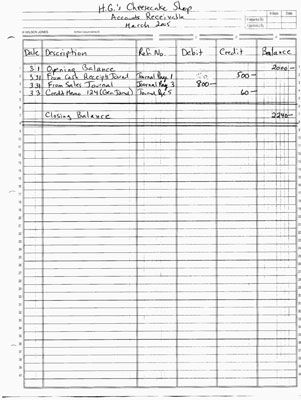

La cuenta de cuentas por cobrar en la siguiente figura se incrementa con los débitos y disminuye con créditos. Idealmente, esta cuenta también tiene un saldo deudor que indica la cantidad que aún debe de compras de los clientes.

Si no hay dinero adeudado por los clientes, el saldo de la cuenta es cero. Un saldo de cero no es necesariamente algo malo si todos los clientes han pagado sus facturas. Sin embargo, un saldo de cero puede ser una señal de que sus ventas se han desplomado, lo que podría ser una mala noticia.

Las cuentas por pagar la cuenta en la siguiente figura se incrementa con créditos y disminuye con débitos. Idealmente, esta cuenta tiene un saldo a favor porque el dinero es todavía debido a los proveedores, contratistas y otros. Un saldo de cero es igual aquí no hay facturas pendientes.

Estas tres cuentas - Dinero en efectivo, cuentas por cobrar y cuentas por pagar - forman parte del balance. Las cuentas de activos en el balance general llevan saldos deudores porque reflejan los activos (en este caso, el efectivo) son propiedad de la empresa. Dinero en efectivo y cuentas por cobrar son cuentas de activos.

Cuentas de pasivo y patrimonio suelen llevar los saldos de crédito porque Responsabilidad cuentas muestran afirmaciones hechas por los acreedores (en otras palabras, el dinero adeudado por la empresa para financieros instituciones, proveedores, u otros), y las cuentas de renta variable muestran afirmaciones hechas por los propietarios (en otras palabras, cómo la cantidad de dinero que los propietarios han puesto en el negocio). Cuentas por pagar es una cuenta de pasivo.

La cuenta de ventas en la figura a continuación no es una cuenta de balance. En su lugar, se utiliza en la elaboración de la cuenta de resultados, lo que muestra si una empresa hace dinero en el período que se examina. Créditos aumentan la cuenta Ventas y débitos disminuyen. La cuenta de ventas por lo general lleva un saldo acreedor, que es una buena cosa, ya que significa que la compañía tuvo ingresos.

El estado de resultados muestra si la compañía obtuvo un beneficio. Si la cuenta de ventas créditos superan los débitos cuenta de gastos y costos, entonces la compañía obtuvo un beneficio. Ese beneficio sería en forma de un crédito, que luego se añade a la cuenta patrimonial denominada Resultados no Asignados, que rastrea la cantidad de los beneficios de su empresa fueron reinvertidos en la empresa para hacer crecer el negocio.

Si la empresa pierde dinero y la línea inferior de la cuenta de resultados mostró que el costo y los gastos superaron las ventas, el número sería una de débito. Ese débito se resta del saldo de Resultados no Asignados, para mostrar la reducción de los beneficios reinvertidos en la empresa.

Si su empresa obtiene un beneficio al final del período contable, los Resultados no Asignados cuenta los aumentos gracias a un crédito de la cuenta de ventas. Si usted pierde dinero, su cuenta Ganancias Retenidas disminuye. Debido a que la cuenta de utilidades retenidas es una cuenta Equidad y cuentas de renta variable suele llevar a los saldos de crédito, Utilidades Retenidas por lo general lleva un saldo de crédito también.

Después de contabilizar todos los movimientos contables, es necesario registrar los detalles acerca de dónde usted envió las transacciones en las páginas del diario.

-

El balance de situación y cuenta de resultados en el examen de CPA

El balance de situación y cuenta de resultados en el examen de CPA - Colección Promedio relación período y QuickBooks 2013

- Cómo estimar gastos por créditos fallidos

- Cómo mantener los débitos y créditos directamente con QuickBooks 2009

- Cómo registrar una venta o pago

- Mecánica de contabilidad por partida doble

Los informes de balance externos sólo una cuenta de efectivo. Pero muchas empresas mantienen varias cuentas corrientes bancarias y depósitos, y algunos mantienen una buena cantidad de dinero en la mano. Una empresa puede tener depósitos de bancos…

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.Los tres…

Después de las cuentas de su empresa pasan con éxito una prueba de balance de comprobación (con débitos y créditos que equivalen a), usted puede entonces comenzar a desarrollar una hoja de trabajo de los estados financieros, así como la…

LA real cuenta en un negocio es un registro de la cantidad de activo, pasivo o patrimonio neto en un momento preciso en el tiempo. Nominal cuentas de resumen de ingresos y gastos de una empresa durante un período de tiempo, como por ejemplo un…

Después de completar su trabajo de contabilidad para el ciclo contable en el que opera su negocio, usted necesita reexaminar su libro mayor. Algunas cuentas en el libro mayor deben ser llevado a cero para que se inicie el nuevo ciclo contable con…

Después de completar su trabajo de contabilidad para el ciclo contable en el que opera su negocio, es hora de reexaminar su libro mayor. Algunas cuentas en el libro mayor deben ser llevado a cero para que se inicie el nuevo ciclo contable con…

A medida que el gerente de negocios, usted está en control de las necesidades contables de su negocio, por lo que necesita una sólida comprensión de los entresijos de los estados financieros, incluyendo lo que sucede en ellos y en qué orden. Si…

A efectos de la información financiera, probablemente piense en la palabra débito como una reducción de su dinero en efectivo. La mayoría de nonaccountants ver débitos solamente cuando son sacados de su cuenta bancaria. Créditos probablemente…

Debido a que las transacciones de contabilidad de su negocio se introducen por primera vez en las revistas, a desarrollar muchas de las entradas para el libro mayor en base a información extraída de la revista correspondiente.Por ejemplo, los…

Puede resumir el libro de caja Recibos de su negocio una vez que esté seguro de que todos los ingresos en efectivo -, así como las correcciones o ajustes a esos recibos - se han introducido correctamente en los libros de contabilidad.Después de…

Los ajustes a sus libros exigen un balance de comprobación, la balance de comprobación ajustado, para asegurarse de que los ajustes son correctos y listo para ser publicado en el libro mayor.Realizar un seguimiento de todos los asientos de ajuste…

Al realizar asientos de ajuste a sus libros de contabilidad, tendrá que preparar otra balanza de comprobación, el balance de comprobación ajustado, para asegurarse de que los ajustes son correctos y listo para ser publicado en el libro…