¿Cómo desarrollar las entradas para el libro mayor

Debido a que las transacciones de contabilidad de su negocio se introducen por primera vez en las revistas, a desarrollar muchas de las entradas para el libro mayor en base a información extraída de la revista correspondiente.

Conteúdo

Por ejemplo, los recibos de caja y las cuentas que se ven afectados por estos recibos se enumeran en el diario de depósitos en efectivo. Desembolsos de efectivo y las cuentas afectadas por esos desembolsos se enumeran en la revista Los desembolsos en efectivo. Lo mismo es cierto para las transacciones que se encuentran en la revista de Ventas, Compras revista, diario general, y cualesquiera otras revistas especial que pueda estar usando.

Al final de cada mes, a resumir cada revista por la suma de las columnas y luego usar ese resumen para desarrollar una entrada para el libro mayor. Esto toma mucho menos tiempo que el que entra cada transacción en el libro mayor.

Recibos de efectivo entradas de diario

Un diario de depósitos de efectivo seguimiento de transacciones en las que la empresa recibe dinero en efectivo. En la entrada de Contabilidad General siguiente, tenga en cuenta que los débitos y créditos están en equilibrio, a $ 2,900 cada uno. Todas las entradas en el libro mayor deben ser entradas balanceadas. Esa es la regla cardinal de la contabilidad por partida doble.

| Cuenta | Debe | Crédito |

|---|---|---|

| Efectivo | $ 2.900 | |

| Cuentas por cobrar | $ 500 | |

| Ventas | $ 900 | |

| Capital | $ 1.500 |

En esta entrada, la cuenta de efectivo se incrementa en $ 2900 para demostrar que se ha recibido en efectivo. La cuenta de cuentas por cobrar se reduce en $ 500 a mostrar a los clientes paguen sus facturas, y el dinero ya no es debido. La cuenta de ventas se incrementó en $ 900, debido a ingresos adicionales se recogió. La cuenta de capital se incrementa en $ 1.500 porque el dueño puso más dinero en el negocio.

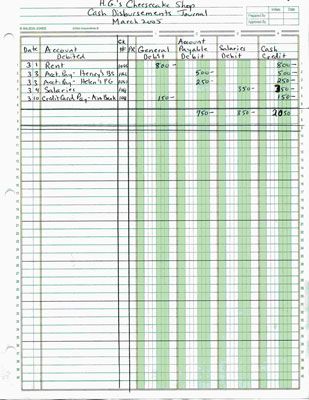

Desembolsos de efectivo entradas de diario

Un diario de desembolsos en efectivo seguimiento de todas las transacciones en efectivo que involucran dinero enviado fuera del negocio. La siguiente figura muestra cómo resumir esas transacciones para que puedan ser publicados en el libro mayor. La entrada Contabilidad General siguiente se basa en las transacciones que aparecen en la revista Los desembolsos de efectivo en la figura.

| Cuenta | Debe | Crédito |

|---|---|---|

| Alquilar | $ 800 | |

| Cuentas por pagar | $ 750 | |

| Salarios | $ 350 | |

| Tarjeta de crédito por pagar | $ 150 | |

| Efectivo | $ 2.050 |

Este resumen Contabilidad General equilibra a $ 2,050 cada uno para los débitos y créditos. La cuenta de efectivo se reduce para mostrar el desembolso de efectivo, la renta y las cuentas de gastos sueldos se incrementan para mostrar los gastos adicionales, y las cuentas por pagar las cuentas de tarjetas de crédito por pagar y se reducen para demostrar que las facturas fueron pagadas y no son debidas.

Entradas del diario de ventas

Un diario de ventas mantiene un registro de todas las transacciones de ventas. La siguiente figura muestra cómo resumir esas transacciones para que puedan ser publicados en el libro mayor. La entrada Contabilidad General siguiente se basa en las transacciones que aparecen en el diario de ventas en la figura.

| Cuenta | Debe | Crédito |

|---|---|---|

| Cuentas por cobrar | $ 800 | |

| Ventas | $ 800 |

Tenga en cuenta que esta entrada está equilibrada. La cuenta de cuentas por cobrar se incrementa para mostrar que los clientes deben el dinero del negocio porque compraron artículos en crédito de la tienda. La cuenta de ventas se incrementó a demostrar que a pesar de que no hay dinero cambió de manos, la empresa tuvo en ingresos. Cash se recogerán cuando los clientes pagan sus facturas.

Compras entradas de diario

Un diario de compras mantiene un registro de todas las compras de bienes que se venden. La siguiente figura muestra cómo resumir esas transacciones para que puedan ser publicados en el libro mayor. La entrada Contabilidad General siguiente se basa en las transacciones que aparecen en la revista Las compras en la figura.

| Cuenta | Debe | Crédito |

|---|---|---|

| Las compras | $ 925 | |

| Cuentas por pagar | $ 925 |

Al igual que la entrada de la cuenta de ventas, pero esta entrada está equilibrada. La cuenta de Cuentas por Pagar se incrementa para mostrar que el dinero se debe a los proveedores, y la cuenta de gastos Las compras también se incrementa para mostrar que más suministros fueron adquiridos.

Entradas generales de revistas

Un diario general mantiene un registro de todas las transacciones de varios que no se realiza un seguimiento en una revista específica, como un diario de ventas o un diario de compras. La siguiente figura muestra cómo resumir esas transacciones para que puedan ser publicados en el libro mayor. La entrada Contabilidad General siguiente se basa en las transacciones que aparecen en la revista general en la figura.

| Cuenta | Debe | Crédito |

|---|---|---|

| Regreso de ventas | $ 60 | |

| Cuentas por pagar | $ 200 | |

| Vehículos | $ 10.000 | |

| Cuentas por cobrar | $ 60 | |

| Compra de Retorno | $ 200 | |

| Capital | $ 10.000 |

Comprobación de equilibrio - Los débitos y créditos, tanto el total de $ 10.260. En esta entrada, las cuentas de devolución de venta y compra de retorno se incrementan para mostrar retornos adicionales. Las cuentas por pagar y cuentas por cuentas por cobrar se redujeron tanto para demostrar que el dinero ya no se le debe. La cuenta de Vehículos se incrementa para mostrar nuevos activos de la empresa, y la cuenta de capital, que es donde se realiza un seguimiento depósitos de los propietarios en el negocio, se incrementa en consecuencia.

-

Cómo registrar una venta o pago

Cómo registrar una venta o pago -

Contabilidad: envíos información de diario a las cuentas correspondientes

Contabilidad: envíos información de diario a las cuentas correspondientes - Cierre de la revista desembolsos de efectivo para su negocio

-

Cierre de los libros de caja en su negocio

Cierre de los libros de caja en su negocio - El establecimiento de punto de entrada de una transacción financiera

- Finalizando desembolsos de efectivo al cerrar el libro de caja

El diario Los desembolsos en efectivo es el primer lugar que efectivo registro que sale de la empresa y se utiliza para pagar las cuentas, salarios, alquileres y otras necesidades. El diario Los desembolsos en efectivo es el punto de entrada…

Revistas de contabilidad son muy parecidos a ese diario que puede haber mantenido como un niño - o tal vez todavía mantienen! Son una grabación del día a día de las transacciones comerciales que tienen lugar en el departamento de contabilidad…

Las compras de productos para ser vendidos a los clientes en una fecha posterior son un tipo clave de la transacción no monetaria, grabado en compras diario de un tenedor de libros de negocios. Todas las empresas deben tener algo que vender, si…

Después de resumir las revistas para su negocio y desarrollar las entradas necesarias para la Contabilidad General, que publiques tus entradas en las cuentas del libro mayor. Al exponer en el libro mayor, incluir las cantidades en dólares de la…

Puede resumir el libro de caja Recibos de su negocio una vez que esté seguro de que todos los ingresos en efectivo -, así como las correcciones o ajustes a esos recibos - se han introducido correctamente en los libros de contabilidad.Después de…

Cualquier proceso de flujo de trabajo o el trabajo tiene sus etapas o pasos clave - una parte del proceso donde se debe recordar para realizar una determinada acción. En la contabilidad, los pasos clave son los siguientes:Transacciones: Las compras…

Contabilidad implica seguir un procedimiento conjunto de grandes etapas. Echa un vistazo a estos pasos que detallan los procesos involucrados - de principio a fin en la secuencia de la contabilidad:Transacciones: Las compras o ventas de artículos…

La contabilidad es, entre otras cosas, un proceso paso a paso que le permite realizar un seguimiento de forma metódica las transacciones en los libros de su empresa. Monitoreo de una transacción en cada paso del camino ayuda a los contadores…

No todas las ventas implican la colección de de efectivo muchas tiendas permiten a los clientes a comprar productos de crédito de la tienda utilizando una tarjeta de crédito de la tienda. (Esto no es una aquí- emitida por el banco de tarjeta de…

Los tenedores de libros pueden preparar un diario general para las transacciones misceláneas que no caben en una de las cuatro revistas principales de una empresa (Efectivo Recibos, Efectivo Desembolsos, ventas y compras). Si es necesario…

Mientras se prepara para cerrar los libros de su negocio al final de un período contable, primero tiene que resumir (total) de las revistas. Durante el proceso, que es una buena idea para buscar errores flagrantes y asegúrese de que las entradas…

Si está trabajando con un paquete de software de contabilidad informatizada, se introduce una transacción de una sola vez, lo que simplifica en gran medida su diario de contabilidad. Todos los detalles que necesita normalmente que se entró en una…