Gestión de ventas como un profesional de contabilidad

No todas las ventas implican la colección de de efectivo muchas tiendas permiten a los clientes a comprar productos de crédito de la tienda utilizando una tarjeta de crédito de la tienda. (Esto no es una aquí- emitida por el banco de tarjeta de crédito en ese caso, el banco, no la tienda o empresa que efectúa la venta, es el que tiene que preocuparse de la recogida por parte del cliente.)

En cambio, crédito de la tienda entra en juego cuando se permite que un cliente de tomar productos de una tienda sin pagar de inmediato porque tiene una cuenta que se factura mensualmente. Esto se puede hacer mediante el uso de una tarjeta de crédito emitida por la tienda o algún otro método que la empresa utiliza para rastrear las compras a crédito de los clientes, tales como tener el cliente firme un recibo de compra que indica que la cantidad se debe cargar a la cuenta del cliente.

Las ventas realizadas en el crédito de la tienda no implican efectivo hasta que el cliente paga su factura. (Por el contrario, con las ventas de tarjetas de crédito, la tienda recibe un pago en efectivo del banco emisor de la tarjeta antes de que el cliente ni siquiera paga la cuenta de tarjeta de crédito). Si su empresa vende a crédito de la tienda, el valor total de los productos comprados en cualquier día en particular se convierte en un elemento para la cuenta de cuentas por cobrar, que rastrea todo el dinero adeudado por los clientes.

Antes de permitir a los clientes a comprar a crédito, su empresa debe exigir a los clientes para solicitar crédito con antelación para que pueda comprobar sus referencias de crédito.

Cuando algo es vendido en crédito de la tienda, por lo general el cajero elabora una factura para el cliente a firmar al momento de retirar el producto. La factura enumera los artículos adquiridos y el importe total a pagar. Después de conseguir la firma del cliente, la factura se hace un seguimiento, tanto en la cuenta de Cuentas por Pagar y cuenta individual del cliente.

Transacciones de ventas realizadas por crédito de la tienda entran por primera vez sus libros en la revista Sales. Cada entrada en el diario de ventas debe indicar el nombre del cliente, el número de factura y el importe cobrado.

En el diario de ventas, la cuenta Cuentas por Cobrar se carga, lo que aumenta su valor. El contador también debe recordar para hacer una entrada en los registros de la cuenta del cliente porque el cliente aún no ha pagado el artículo y tendrá que facturar por ello. La transacción también aumenta el valor de la cuenta de ventas, que se le atribuye.

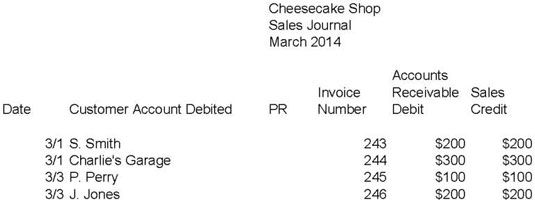

La figura muestra el valor de las transacciones relacionadas con el crédito de la tienda de unos días.

El diario de ventas cuenta con seis columnas de información:

Fecha: La fecha de la transacción.

Atención al cliente debita: El nombre del cliente cuya cuenta debe ser debitado.

PR (referencia post): Cuando la transacción se publicará a finales de mes. Esta información se completa al final del mes, cuando usted hace el anuncio a las cuentas del libro mayor.

Si la entrada para ser publicado a las cuentas se resume y ascendió en la parte inferior de la página, usted puede poner una marca de verificación junto a la entrada en la columna de la PR. Para las operaciones que figuran en las columnas de Crédito General o General de débito, deberá indicar un número de cuenta para la cuenta en la que se registró la transacción.

Número de factura: El número de la factura de la compra.

Cuentas por cobrar de débito: Aumenta a la cuenta Cuentas por Cobrar.

Crédito de venta: Aumenta a la cuenta de ventas.

Al final del mes, el tenedor de libros puede simplemente sumar las columnas Cuentas por cobrar y de venta que aparecen y después de los totales de las cuentas del Libro Mayor. Ella no necesita para publicar todos los detalles porque siempre puede referirse de nuevo a la revista Sales. Sin embargo, cada factura se señala en el diario de ventas se debe registrar cuidadosamente en la cuenta de cada cliente. De lo contrario, el contador no sabe quién es y cuánto a facturar.

-

¿Cómo pagar cuentas de tarjetas de crédito con Quicken 2012

¿Cómo pagar cuentas de tarjetas de crédito con Quicken 2012 -

Bancarias y de tarjetas de crédito las cuentas en línea en Quicken 2012

Bancarias y de tarjetas de crédito las cuentas en línea en Quicken 2012 - Cómo registrar una venta o pago

- Transacciones no contabilización en QuickBooks Online

-

Contabilidad: envíos información de diario a las cuentas correspondientes

Contabilidad: envíos información de diario a las cuentas correspondientes - Decidir si su empresa debe ofrecer crédito de la tienda

En la mayoría de las empresas que no utilizan programas de contabilidad informatizada, el punto inicial de una operación de entrada en el sistema de contabilidad es a través de un sistema de revistas.Cada transacción va en la revista adecuada en…

Cualquier empresa que permite a sus clientes a comprar a crédito tiene una línea de cuentas por cobrar en su balance. En un informe financiero, laccounts cobrar es una colección de cuentas de clientes individuales del anuncio de dinero que los…

El diario Los desembolsos en efectivo es el primer lugar que efectivo registro que sale de la empresa y se utiliza para pagar las cuentas, salarios, alquileres y otras necesidades. El diario Los desembolsos en efectivo es el punto de entrada…

No se puede efectivamente o eficiente auditar las transacciones de ingresos de su cliente si no se entiende cómo el cliente los maneja. Cada cliente auditar probablemente se acercará a cada uno de los procesos de negocio de una manera ligeramente…

Las compras de productos para ser vendidos a los clientes en una fecha posterior son un tipo clave de la transacción no monetaria, grabado en compras diario de un tenedor de libros de negocios. Todas las empresas deben tener algo que vender, si…

Debido a que las transacciones de contabilidad de su negocio se introducen por primera vez en las revistas, a desarrollar muchas de las entradas para el libro mayor en base a información extraída de la revista correspondiente.Por ejemplo, los…

Puede resumir el libro de caja Recibos de su negocio una vez que esté seguro de que todos los ingresos en efectivo -, así como las correcciones o ajustes a esos recibos - se han introducido correctamente en los libros de contabilidad.Después de…

Las ventas son grandes, pero si los clientes no pagan a tiempo, las ventas no tienen mucho valor a un negocio y sus informes financieros. De hecho, alguien que no paga por los productos que toma no es mejor para los negocios que un ladrón. Cuando…

Los tenedores de libros pueden preparar un diario general para las transacciones misceláneas que no caben en una de las cuatro revistas principales de una empresa (Efectivo Recibos, Efectivo Desembolsos, ventas y compras). Si es necesario…

Si su negocio acepta tarjetas de crédito como una opción de pago, tendrá que conciliar las tarjetas de crédito en contra de los libros de la compañía. Cada mes, el banco que maneja las ventas de tarjetas de crédito para su negocio le enviará…

Contabilidad puede llegar a ser bastante confuso si vuelve usted incorrectamente récord de ventas, las ventas de tarjetas de regalo, y vuelve comprar con un descuento. La mayoría de las tiendas se ocupan de devoluciones de ventas y prestaciones de…

Cuando las ventas se hacen a crédito de la tienda, debe registrar la información específica en el sistema contable. Además de la introducción de información en relación con los ingresos en efectivo, actualizar las cuentas de los clientes para…