Contabilidad: envíos información de diario a las cuentas correspondientes

Cuando los contadores cierran sus libros al final del mes, que resumen todas las revistas - es decir, se suman las columnas y publicar la información para actualizar todas las cuentas implicadas.

Publicar páginas del diario es un proceso de cuatro pasos en la contabilidad:

Número cada página del diario en la parte superior, si no está ya contados.

Totalizará cualquier columna que no está titulado general de débito o de crédito general.

Las operaciones registradas en el débito General o columnas de crédito generales deben ser registrados individualmente en el libro mayor.

Publique las entradas a la cuenta de Contabilidad General.

Cada transacción de Crédito General o la columna general de débito debe publicarse por separado. Sólo tiene que colocar los totales en el libro mayor para las otras columnas en las que se introducen las transacciones de las cuentas más activas en la revista General. Anote la fecha y la revista número de la página, así como el importe de la tarjeta de débito o de crédito, para que puedas encontrar rápidamente la entrada de la transacción original si necesita más detalles.

La cuenta general sólo muestra de débito o de crédito (lo que sea apropiado para la transacción). Sólo las revistas tienen ambos lados de una transacción.

En la columna de relaciones públicas de la revista, registrar información acerca de donde se registró la entrada.

Si la entrada para ser publicado a las cuentas se resume y ascendió en la parte inferior de la página, usted puede poner una marca de verificación junto a la entrada en la columna de la PR. Para las operaciones que figuran en las columnas de Crédito General o General de débito, deberá indicar un número de cuenta para la cuenta en la que se registró la transacción. Este proceso ayuda confirmas que has publicado todas las entradas en el libro mayor.

Desplazamiento a la Contabilidad General se hace al final de un período contable, como parte del proceso de cierre de las cuentas.

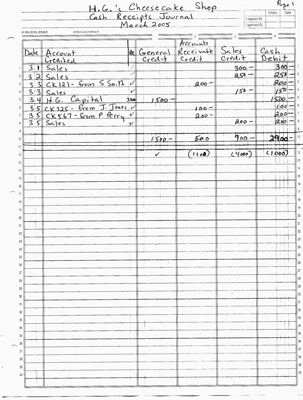

El ejemplo muestra una página del diario se resume, en concreto la revista cobros. Se puede ver que las entradas que figuran en el Crédito Comercial y columnas de débito automático en la revista cobros se acaba de comprobar. Sólo una entrada fue colocado en la columna Crédito General, y que la entrada tiene un número de cuenta en la columna de la PR:

Como se puede ver en la figura, después de resumir el diario de depósitos de efectivo, sólo hay cuatro cuentas del Libro Mayor (General de crédito, cuentas por cobrar de crédito, de crédito de ventas y efectivo de débito) y tres cuentas de clientes (S. Smith, J. Jones, y P. Perry) en el que se necesita para publicar entradas. Aún mejor, el balance entradas: $ 2.900 en los débitos y $ 2.900 en créditos.

-

Cómo mantener los débitos y créditos directamente con QuickBooks 2009

Cómo mantener los débitos y créditos directamente con QuickBooks 2009 - Cómo registrar una venta o pago

-

Cómo grabar QuickBooks 2013 entradas de diario

Cómo grabar QuickBooks 2013 entradas de diario - El establecimiento de punto de entrada de una transacción financiera

-

Después de efectivo saliente con la revista desembolsos de efectivo

Después de efectivo saliente con la revista desembolsos de efectivo -

Fórmulas y funciones de los estados financieros

Fórmulas y funciones de los estados financieros

Revistas de contabilidad son muy parecidos a ese diario que puede haber mantenido como un niño - o tal vez todavía mantienen! Son una grabación del día a día de las transacciones comerciales que tienen lugar en el departamento de contabilidad…

Las compras de productos para ser vendidos a los clientes en una fecha posterior son un tipo clave de la transacción no monetaria, grabado en compras diario de un tenedor de libros de negocios. Todas las empresas deben tener algo que vender, si…

Como un auditor tiene que evaluar los procedimientos de compra de su cliente utiliza. Una parte importante del proceso de compra es - no es de extrañar! - El pago de la compra. Las empresas y los individuos por igual tienen sólo dos maneras de…

Si usted ha estado entrando en las transacciones de forma manual, se crea un balance de comprobación haciendo una lista de todas las cuentas con sus saldos finales de débito o crédito. Después de preparar la lista, una total tanto las columnas…

Debido a que las transacciones de contabilidad de su negocio se introducen por primera vez en las revistas, a desarrollar muchas de las entradas para el libro mayor en base a información extraída de la revista correspondiente.Por ejemplo, los…

Después de resumir las revistas para su negocio y desarrollar las entradas necesarias para la Contabilidad General, que publiques tus entradas en las cuentas del libro mayor. Al exponer en el libro mayor, incluir las cantidades en dólares de la…

Puede resumir el libro de caja Recibos de su negocio una vez que esté seguro de que todos los ingresos en efectivo -, así como las correcciones o ajustes a esos recibos - se han introducido correctamente en los libros de contabilidad.Después de…

Contadores y registrar transacciones contables como los débitos y créditos, manteniendo la ecuación contable constantemente en equilibrio. Este proceso se llama doble entrada teneduría de libros. Haga doble contabilidad por partida registra…

No todas las ventas implican la colección de de efectivo muchas tiendas permiten a los clientes a comprar productos de crédito de la tienda utilizando una tarjeta de crédito de la tienda. (Esto no es una aquí- emitida por el banco de tarjeta de…

Los tenedores de libros pueden preparar un diario general para las transacciones misceláneas que no caben en una de las cuatro revistas principales de una empresa (Efectivo Recibos, Efectivo Desembolsos, ventas y compras). Si es necesario…

El primer paso hacia la interpretación de los resultados financieros de su negocio está preparando una balance de comprobación informe. Básicamente, un balance de comprobación es una hoja de trabajo elaborado a mano o escupir a cabo por el…

El primer paso en el control de precisión en sus diarios de contabilidad que está resumiendo, que es un total principalmente todas las columnas de la revista. Este proceso sumario le da los totales de las cuentas siendo rastreados por cada…