¿Cómo desarrollar un balance de comprobación

Si usted ha estado entrando en las transacciones de forma manual, se crea un balance de comprobación haciendo una lista de todas las cuentas con sus saldos finales de débito o crédito. Después de preparar la lista, una total tanto las columnas de débito y crédito. Si los totales en la parte inferior de las dos columnas son los mismos, la prueba es un éxito, y sus libros se encuentran en equilibrio.

El propósito principal de la balanza de comprobación es demostrar que, al menos matemáticamente, los débitos y créditos son iguales. Si existen errores en sus cálculos o en la forma en que resumió las revistas o publicado los resúmenes a la Contabilidad General, que están al descubierto en el balance de comprobación cuando las columnas no salen iguales. También, si introdujo las transacciones fuera de balance, se ve el error cuando se agrega las columnas de la balanza de comprobación.

Los cuatro pasos básicos para la elaboración de un balance de prueba son las siguientes:

Prepare una hoja con tres columnas: una para títulos de cuentas, una para los débitos, y otro para los créditos.

Rellene todos los títulos de la cuenta y registrar sus saldos en las columnas de débito o crédito adecuadas.

Sume las columnas de débito y crédito.

Comparar los totales de las columnas.

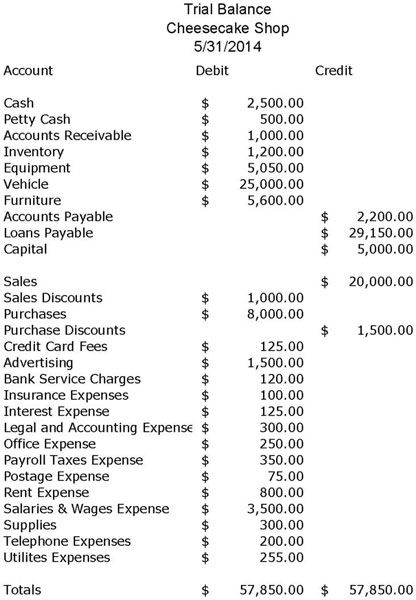

La figura muestra un balance de comprobación de la muestra para una empresa al 31 de mayo de 2014. Tenga en cuenta que la columna de débito y la columna de crédito ambos iguales $ 57.850, haciendo de este un balance de comprobación exitosa.

Un balance de comprobación exitosa hay garantía de que sus libros estén completamente libres de errors- sólo significa que todas sus transacciones se han introducido en equilibrio. Usted todavía puede tener errores en los libros relacionados con la forma en que ha introducido sus transacciones, incluyendo:

Se le olvidó poner una transacción en una revista o en el libro mayor.

Usted se olvidó de publicar una entrada de diario para el libro mayor.

Usted envió una entrada de diario en dos ocasiones, ya sea en el libro mayor o en la propia revista.

Usted envió la cantidad equivocada.

Usted envió una transacción a la cuenta equivocada.

Si, por casualidad, los errores enumerados aquí se deslizan a través de las grietas, hay una buena posibilidad de que alguien se dará cuenta de la discrepancia cuando se preparan los informes financieros.

Incluso con estos errores potencialmente al acecho, el balance de comprobación es una herramienta útil y el primer paso esencial en el desarrollo de sus informes financieros.

-

Introducción de un balance de comprobación a partir de QuickBooks 2011

Introducción de un balance de comprobación a partir de QuickBooks 2011 -

Cómo crear las QuickBooks partida 2013 balance de comprobación de configuración

Cómo crear las QuickBooks partida 2013 balance de comprobación de configuración -

Cómo crear las QuickBooks partida 2014 balance de comprobación de configuración

Cómo crear las QuickBooks partida 2014 balance de comprobación de configuración -

Identificar el balance de comprobación de partida durante QuickBooks 2012 de configuración

Identificar el balance de comprobación de partida durante QuickBooks 2012 de configuración -

Contabilidad: envíos información de diario a las cuentas correspondientes

Contabilidad: envíos información de diario a las cuentas correspondientes -

El desarrollo de una hoja de cálculo de los estados financieros para su negocio

El desarrollo de una hoja de cálculo de los estados financieros para su negocio

Si su balance de comprobación no es correcta, es necesario trabajar hacia atrás en su proceso de cierre para encontrar el origen del error matemático. Cuando usted necesita para encontrar errores después de completar un balance de comprobación…

Los ajustes a sus libros exigen un balance de comprobación, la balance de comprobación ajustado, para asegurarse de que los ajustes son correctos y listo para ser publicado en el libro mayor.Realizar un seguimiento de todos los asientos de ajuste…

Cualquier proceso de flujo de trabajo o el trabajo tiene sus etapas o pasos clave - una parte del proceso donde se debe recordar para realizar una determinada acción. En la contabilidad, los pasos clave son los siguientes:Transacciones: Las compras…

Contabilidad implica seguir un procedimiento conjunto de grandes etapas. Echa un vistazo a estos pasos que detallan los procesos involucrados - de principio a fin en la secuencia de la contabilidad:Transacciones: Las compras o ventas de artículos…

La contabilidad es, entre otras cosas, un proceso paso a paso que le permite realizar un seguimiento de forma metódica las transacciones en los libros de su empresa. Monitoreo de una transacción en cada paso del camino ayuda a los contadores…

Si el informe de balance de comprobación que usted ha preparado para su negocio no es correcto - los débitos no son iguales a los créditos - que necesita para localizar el origen del error. Cuando usted necesita para encontrar errores después de…

Los tenedores de libros pueden preparar un diario general para las transacciones misceláneas que no caben en una de las cuatro revistas principales de una empresa (Efectivo Recibos, Efectivo Desembolsos, ventas y compras). Si es necesario…

El primer paso hacia la interpretación de los resultados financieros de su negocio está preparando una balance de comprobación informe. Básicamente, un balance de comprobación es una hoja de trabajo elaborado a mano o escupir a cabo por el…

Todo el tiempo que se necesita para realizar un seguimiento de sus transacciones no vale la pena si no se prueba periódicamente para asegurarse de que ha introducido esas transacciones con precisión. Si los números que pone en su sistema de…

El primer paso en el control de precisión en sus diarios de contabilidad que está resumiendo, que es un total principalmente todas las columnas de la revista. Este proceso sumario le da los totales de las cuentas siendo rastreados por cada…

Al realizar asientos de ajuste a sus libros de contabilidad, tendrá que preparar otra balanza de comprobación, el balance de comprobación ajustado, para asegurarse de que los ajustes son correctos y listo para ser publicado en el libro…

Si utiliza un sistema de contabilidad computarizado para su negocio, su informe de balance de comprobación se genera automáticamente para usted. Debido a que el sistema le permite introducir sólo las transacciones que están en equilibrio, la…