El análisis horizontal y vertical

Una buena manera de hacer un poco de relación y la tendencia de trabajo de análisis es preparar ambos análisis horizontal y vertical de la cuenta de resultados. Ambos análisis involucrar la comparación de las cuentas del estado de resultados entre sí en dólares y en porcentajes.

Entender análisis horizontal y vertical es esencial para la contabilidad de gestión, debido a que estos tipos de análisis son útiles para interna usuarios de los estados financieros (como la gestión de la empresa), así como a usuarios externos. Si el análisis revela diferencias inesperadas en las cuentas de resultados, gestión y personal de contabilidad en la empresa deben aislar las causas y tomar medidas para solucionar el problema (s).

Usted puede hacer el mismo tipo de análisis para las cuentas de balance. Para un análisis horizontal, se comparan como cuentas el uno al otro durante períodos de tiempo - por ejemplo, las cuentas por cobrar (A / R) en 2014 para A / R en el 2015.

Para preparar un análisis vertical, selecciona una cuenta de interés (comparable a los ingresos totales) y expresar otras cuentas de balance como un porcentaje. Por ejemplo, puede mostrar inventario de mercancías o de las cuentas por cobrar como porcentaje de los activos totales.

Utilizando el análisis horizontal

Análisis horizontal compara saldos de cuentas y relaciones en diferentes períodos de tiempo. Por ejemplo, se comparan las ventas de la empresa en 2014 a sus ventas en el 2015.

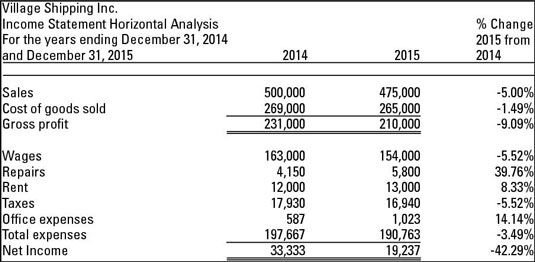

La siguiente figura es un ejemplo de cómo preparar un análisis horizontal de dos años. Para el análisis de tendencias útil, es necesario utilizar más años (la mayoría de los inversores utilizan cinco), pero este ejemplo te da toda la información que necesita para preparar un análisis horizontal para un número ilimitado de años.

El análisis calcula el cambio porcentual en cada cuenta de pérdidas y ganancias en el extremo derecho. El primer número que podría considerar es el cambio en el resultado. La utilidad neta disminuyó en un 42,29 por ciento. Tenga en cuenta estos dos números y cómo contribuyeron a la decadencia:

Reparaciones gasto aumentó en un 39,76 por ciento

Las ventas disminuyeron en un 5 por ciento

Para aislar la causa de la disminución de ingresos netos, mirar el cambio de el total de dólares, así como el porcentaje de cambio. El gasto de reparación es el mayor porcentaje de cambio - un incremento en los costos. Pero tenga en cuenta que la cantidad en dólares del cambio es solamente $ 1,650 ($ 4,150 a $ 5,800).

Por otro lado, la caída de las ventas fue de $ 25.000 ($ 500.000 a $ 475.000). La disminución en las ventas tiene un mayor impacto en la disminución de los ingresos netos, cuando se consideran dólares.

La implementación de análisis vertical

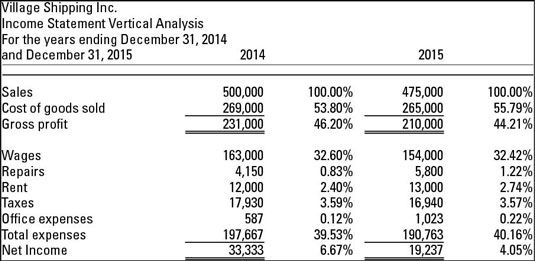

Análisis Vertical reitera cada importe en la cuenta de resultados como un porcentaje de las ventas. Este análisis da a la compañía un mano a mano si el costo de los bienes vendidos o cualquier otro gasto que parece ser demasiado alto en comparación con las ventas. La revisión de estas comparaciones permite la gestión y el personal de contabilidad en la empresa para aislar las causas y tomar medidas para solucionar el problema (s).

La siguiente figura es un ejemplo de cómo preparar un análisis vertical durante dos años. Al igual que con el análisis horizontal, es necesario utilizar más años para cualquier análisis de tendencias significativas. Esta cifra se compara la diferencia en las cuentas de 2014 a 2015, mostrando cada cuenta como un porcentaje de las ventas para cada año en la lista.

En la parte inferior del análisis, tenga en cuenta que el ingreso neto, como un porcentaje de las ventas, se redujo en 2.62 puntos porcentuales (6.67 por ciento a 4.05 por ciento). Como un monto en dólares, la utilidad neta se redujo en $ 14,096 ($ 33,333 a $ 19,237). La administración debe tener en cuenta tanto el porcentaje de cambio y el cambio de cantidad en dólares.

-

Los procedimientos analíticos en la contabilidad

Los procedimientos analíticos en la contabilidad - Cuenta de resultados para los inversionistas en acciones: ventas y gastos

- Valor económico agregado análisis en acción

- Cómo análisis beneficio-costo volumen funciona en QuickBooks 2013

- Cómo análisis beneficio-costo volumen funciona en QuickBooks 2014

- Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

Los ratios de rentabilidad analizar la rentabilidad de una empresa, y se puede utilizar en QuickBooks. En cierto sentido, los ratios de rentabilidad son las relaciones más importantes que se pueden calcular. Por lo general proporciona una visión…

Números de sus estados financieros en QuickBooks 2012 tienen más sentido cuando se puede compararlos con otros números y puntos de referencia externos. Ranálisis ació Es este tipo de análisis. Incluso si usted no es una persona de números, se…

Algunos medidas de la actividad cuantificar la relación entre los activos y las ventas de la empresa. Los libros de texto de contabilidad generalmente mencionan algunas medidas de actividad. Los más utilizados son los que miden la actividad de las…

Análisis de la rentabilidad volumen costo es una poderosa herramienta que calcula cómo los beneficios del cambio de un negocio como cambiar los volúmenes de ventas. También puede ayudar a calcular el punto de equilibrio. LA punto de equilibrio…

Una forma visual cero en los posibles problemas y errores que tienen lugar dentro de un negocio es preparar y estudiar los estados financieros de tamaño común. Estados financieros de tamaño común deshacerse de los dólares y centavos, lo que…

Contabilidad de gestión proporciona herramientas útiles, tales como las relaciones costo-volumen-beneficio, para ayudar a la toma de decisiones. El análisis de costo-volumen-utilidad le ayuda a entender las diferentes formas de satisfacer las…

Dos tipos de comparaciones utilizan los datos de ambos los análisis vertical y horizontal, produciendo comparaciones cruzadas. La comparación horizontal de tamaño común hace mucho para ayudar a entender los cambios en las finanzas de una empresa…

Analizando los informes financieros es bastante difícil, pero los trucos utilizados para reportar los ingresos añadir otra capa de complejidad. Se puede ver a través de muchas tácticas contables creativos comunes analizando detenidamente los…

Comparaciones de tamaño común horizontales utilizan sólo un tipo de estado financiero a la vez, pero en lugar de utilizar esa declaración de un solo año, se utilizan varios años consecutivos el valor de la misma clase de los estados…

Con tantos trucos bajo tantas mangas corporativos, como lector informe financiero, se puede sentir que estás a merced de los embaucadores. Puede llegar al fondo de muchas de las tácticas de contabilidad creativas comunes con cuidado la lectura y…

Análisis de la rentabilidad volumen costo es una poderosa herramienta que calcula cómo los beneficios del cambio de un negocio como los volúmenes de venta de cambio, así como puntos de equilibrio. (LA punto de equilibrio es el nivel de ingresos…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…