¿Cómo optimizar el riesgo de la cartera

Colecciones de activos individuales interactúan entre sí para influir en la cartera total. Así que cuando varias inversiones se agrupan en una cartera, cada inversión individual tiene una influencia en la cartera.

Piense en ello como esto: Imagine un anillo que está sostenida por varias bandas de goma atado a ella. Cada banda de goma actúa como una sola inversión, de modo que la ubicación del anillo en el medio se determina por la longitud de cada banda de goma.

Ahora, si se tira en una de esas bandas de goma, el anillo no se mueve tanto como la banda de goma, porque el anillo todavía se celebra un tanto en el lugar por las otras bandas de goma.

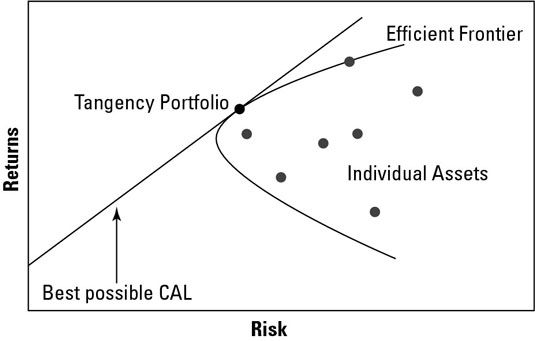

La figura ilustra algo que se llama la frontera eficiente. La línea lineal etiquetado " El mejor posible CAL " ilustra la mejor proporción potencial de los retornos a riesgo. CAL significa línea de asignación de capital, lo que significa que cualquier cartera optimizada caerá en esa línea.

La contradicción es que los activos individuales no caigan en esa línea, así que tienes que usar la diversificación de su cartera para que esto ocurra. Debido a las inversiones que cambian de valor en direcciones opuestas reducir el riesgo por debajo del riesgo de cualquier activo individual a través de la diversificación, es posible disminuir el riesgo total de una cartera, desplazando hacia la izquierda, en cualquier caso dado de regreso.

los frontera eficiente es la cantidad máxima de los rendimientos que se pueden generar para un nivel dado de riesgo en una cartera. La cartera se optimiza en el punto de tangencia, donde la frontera eficiente se cruza la mejor CAL posible utilizando una cartera de inversión determinado. El punto donde las líneas se cruzan muestra el punto de una cartera optimizada generada usando las inversiones individuales ilustrados por los puntos sólidos.

¿Cómo puede asegurarse de que usted está haciendo esto, sin embargo? ¿Cómo se puede medir estas influencias que las inversiones individuales tienen sobre el riesgo y el rendimiento de toda la cartera? Una vez más, utiliza las matemáticas!

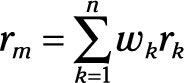

De acuerdo con CAPM, se mide la rentabilidad de una cartera como esta:

Esta ecuación dice que la rentabilidad de una cartera son la suma de los rendimientos de las inversiones individuales ponderados por la proporción de su contribución a la cartera. Aquí está un ejemplo rápido para ilustrar. Asumir los siguientes hechos sobre Inversiones A, B y C:

Inversión: 10% de los retornos, 50% de la carteraInversión B: 5% de los retornos, 25% de la carteraInversiones C: 0% de los retornos, 25% de la cartera

Así, se calcula la rentabilidad de la cartera de la siguiente manera:

10% (0.5) + 5% (0,25) + 0% (0,25) = 5% + 2,5% + 0% = 7,5%

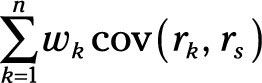

De acuerdo con CAPM, se mide el riesgo (recuerde que el riesgo se define por CAPM como la volatilidad en lugar de riesgo real) así:

Esta ecuación funciona igual que la cartera devoluciones bajo CAPM, excepto que utiliza la suma ponderada de covarianzas de las inversiones individuales. Por el contrario, la variabilidad cartera bajo APT se calcula de la siguiente manera:

# 931-wi # 946-i

Una vez más, se utiliza la suma de la variabilidad ponderada, pero esta vez se mide la variabilidad de los factores individuales que influyen en las inversiones individuales. Haciendo este cálculo le permite introducir el valor en la otra ecuación que mide la cartera devoluciones bajo APT:

rp = E (rp) + # 946-p + # 949 p-

Aquí, los rendimientos de la cartera son los esperados rendimientos de la cartera a la vez que representan la variabilidad de la cartera y las crisis de los mercados a corto plazo los precios influyen.

La pregunta es si todo esto matemáticas vale la pena el esfuerzo, o si simplemente debe invertir en una cartera del índice gestionado de forma pasiva-que coincide con un índice de activos (hay índices de acciones, bonos, inversiones derivados y todo tipo de cosas).

La verdad es que la gran mayoría de las carteras de generar consistentemente un menor número de retornos en el largo plazo que las carteras de índice de concordancia. Si alguien fuera a desarrollar y anunciar un mejor método de gestión de la cartera de la hipótesis del mercado eficiente, el resto del mercado se adopte el nuevo método, lo que elimina la capacidad del inventor para seguir haciendo dinero a través de ese método.

Por lo tanto, no debería ser una sorpresa que cualquier persona que tenga un mejor método no va a decir al respecto.

Una gran parte de la gestión profesional de la cartera que permite a algunos inversores para generar retornos superiores a lo normal ha venido de la tecnología. Oficios de activos se miden ahora en milisegundos, por lo que la persona con las transacciones más rápido automatizado es capaz de generar el mayor número de declaraciones de simplemente hacer una compra antes de que el precio es impulsado por otros inversores o de venta antes de que el precio es impulsado hacia abajo.

Aunque es eficaz, esta ventaja habla más a la experiencia de estos inversores en tecnología que en las finanzas.

Otra mirada a estos rendimientos superiores a lo normal en una cartera muestra que muchas de las carteras exitosas pierden realidad sus ganancias durante una recesión económica. Recuerde que el equilibrio entre riesgo y rendimiento?

Bueno, la inversión es fácil cuando la economía está creciendo, porque casi todo lo que está haciendo bien. Los administradores de carteras asumirán riesgo adicional para obtener esos rendimientos extra, pero cuando la economía comienza a desplomarse, todas esas ganancias desaparecer. Este inconveniente puede ser mitigado observando cuidadosamente la economía nacional y tomar las siguientes precauciones cuando los indicadores comienzan apuntando hacia una recesión:

Comenzar a comprar opciones

Comience a vender parte de su cartera

Transición a inversiones de menor riesgo

Siga tomando el riesgo por activos a corto venta.

En cualquier caso, es muy posible para evitar la pérdida que las carteras de alto riesgo traer durante una recesión, en contraste con las ganancias que hacen durante un auge económico. Pero hay que tomar precauciones y desarrollar una mente aguda para la macroeconomía.

Las nuevas innovaciones para la gestión de carteras surgen todo el tiempo: nuevos cálculos, nuevos modelos, nuevos avances en matemáticas y estadística, y las nuevas tecnologías. Hay nuevas y mejores formas de medir el riesgo, encontrar combinaciones de factores que influyen en los cálculos de la APT, e identificar los mercados más accesibles.

El objetivo primordial es utilizar mejor la sinergia entre los activos para maximizar la rentabilidad que las inversiones corporativas producen al tiempo que limita la cantidad de riesgo que están expuestos. Cuando empiezas a hablar sobre el dinero de una corporación, un montón de energía y recursos van en la búsqueda de nuevas innovaciones para generar mejores retornos de la inversión, sin importar el tipo de activos en los que la empresa está invirtiendo.

-

Cómo diversificar su cartera para reducir su riesgo financiero

Cómo diversificar su cartera para reducir su riesgo financiero -

Teoría de la cartera moderna y los beneficios de la diversificación

Teoría de la cartera moderna y los beneficios de la diversificación - Inversión Crowdfund debe ser pequeño porcentaje de las inversiones

- Mantenga algo de dinero en su cartera de inversiones

-

Cómo calcular el riesgo de su cartera en línea

Cómo calcular el riesgo de su cartera en línea - Cómo utilizar la diversificación de asignar sus inversiones en línea

Invertir una pequeña cantidad en un fondo cotizado (ETF) le puede dar la exposición a una amplia gama de acciones y otros tipos de activos, tales como inmuebles, materias primas y bonos. Invertir en cuatro o cinco ETFs le permite diversificar sus…

Su tolerancia a riesgo de la inversión es un factor importante para decidir donde desea poner sus dólares de inversión, también conocido como su asignación de cartera. Después de calcular la cantidad de riesgo que está dispuesto a tomar, el…

La asignación de activos consiste en la difusión de sus inversiones a través de las clases de activos diversos en un intento de reducir el riesgo global de la cartera, mientras que mantener o aumentar la rentabilidad esperada cartera. En otras…

En un mercado incierto, la clave para la gestión del riesgo es la diversificación. Mediante la combinación de diferentes tipos de inversiones, se puede obtener el mayor beneficio de la diversificación: una relativamente alta tasa de crecimiento,…

Rendimientos de las inversiones positivas son más difíciles de conseguir con la lentitud del crecimiento económico y mediocre mercado de valores. Aquí están algunas estrategias simples para el jugo hasta el rendimiento de su inversión mientras…

Usted no necesita ser un analista profesional o con experiencia en acciones selector para tener mejores resultados de inversión que la mayoría de los inversores. Lo que necesita es una comprensión de la asignación de activos. Estos son algunos…

Los inversionistas vienen en muchas formas. En términos muy generales, no son los de bajo riesgo, los inversores muy cautelosos y luego están el mayor riesgo y los inversores más aventureros. Descubre a qué categoría cae en como inversionista y…

Además de la volatilidad de los valores individuales, también se enfrentan a riesgos relacionados con su vida útil, los cambios del mercado, y más. La siguiente tabla explica cómo minimizar los riesgos.RiesgoDefiniciónTécnicas de GestiónEl…

Si usted está dispuesto a gastar recursos de calidad de lectura de tiempo sobre los fondos negociados en bolsa y construcción de la cartera, se puede crear por sí mismo una cartera que equilibra riesgo y el rendimiento potencial y apunta hacia…

Debido a que el riesgo de una sola inversión no puede ser eliminado totalmente, las empresas tratan de reducir el riesgo de una cartera escogiendo inversiones que son propensos a cambiar en el valor de diferentes maneras o en diferentes momentos.…

Exactamente cómo se mide el riesgo es un tema complicado. Antes de que pueda empezar a gestionar una cartera que tiene que mirar a las inversiones individuales. Originalmente, esta tarea se realizó utilizando un cálculo llamado el Capital Asset…

Un concepto que puede ser aplicado a cualquier gasto o inversión se aplica generalmente a las evaluaciones del éxito de los gestores de carteras de inversión. Estas evaluaciones implican (sorpresa, sorpresa) los rendimientos reales, el riesgo y…