Evaluaciones Portfolio Manager

Un concepto que puede ser aplicado a cualquier gasto o inversión se aplica generalmente a las evaluaciones del éxito de los gestores de carteras de inversión. Estas evaluaciones implican (sorpresa, sorpresa) los rendimientos reales, el riesgo y la rentabilidad media del mercado. Al igual que con la evaluación de la precio estimado y el valor de los activos en comparación con el mercado, el grado de éxito también se evalúa de tal manera.

Además de ver una tendencia en el aumento gradual de complicaciones entre las relaciones descritas aquí, también puede observar que son muy similares, con diferencias sutiles pero importantes. Hay toneladas más relaciones que funcionan en la misma premisa básica, con cada uno utilizando ciertas medidas, las expectativas, los parámetros, las probabilidades, y más.

Con un poco de comprensión de matemáticas, puede crear fácilmente su propia ecuación que es una ligera variación de uno ya existente y luego ponerle el nombre de usted mismo.

Relación de alfa

Para entender algunos de estos análisis, que realmente necesita para comenzar con la relación # 945- (alfa). Esto se calcula de la siguiente manera:

# 945-s = Rs - [RF + # 946-s(Rm - RF)]

Se empieza con los retornos reales sobre una inversión, y luego restar el valor de la inversión, calculada por el modelo CAPM. Lo que esto te dice, entonces, es que el alfa es igual a la cantidad de rendimientos generados en los mercados anticipado rendimientos basados en el nivel de riesgo en los mercados retornos promedio (generalmente medido utilizando algún índice relacionado u otro punto de referencia) y la libre de riesgo- tarifa.

Si usted anticipó ganancias de $ 100 en una inversión y generó $ 101, entonces su alfa sería de $ 1, ya que generó retornos de $ 1 más la tasa esperada CAPM.

Es muy común que los gestores de hedge funds y otros gestores de cartera para ser evaluados en su capacidad para generar un valor alfa consistentemente alto de una determinada cartera, o alguna variación de alfa. De hecho, la cantidad de estos gerentes se les paga se basa a menudo en alfa, una variación de alfa, o alguna ecuación que incorpora alfa.

Ratio de Sharpe

El ratio de Sharpe es otra manera de ver la rentabilidad de una inversión o cartera. En lugar de medir la cantidad de declaraciones sobre el modelo CAPM, el ratio de Sharpe mide realmente la cantidad de retornos para cada unidad de la volatilidad que se genera en una cartera. En otras palabras, un mayor rendimiento y menor volatilidad significan más rendimientos por unidad de volatilidad. Así es como se calcula:

S = [E (R - RF)] / # 963-

No es tan difícil, pero ese pequeño # 963- (sigma) todavía no se verá todo lo que conoce, a menos que estés versado en las estadísticas. Todo lo que usted tiene que preocuparse por los efectos de este libro es que es una medida de la variabilidad. Un mayor # 963- indica una mayor dispersión entre las tasas de rendimiento.

Aparte de eso, básicamente, la ecuación dice que los rendimientos a la tasa libre de riesgo se dividen por la cantidad de dispersión de los retornos, para darle el ratio de Sharpe. Medir el desempeño de esta manera da incentivo para que los gestores de carteras a tomar riesgos, pero aseguran que están generando una mayor rentabilidad de la cartera de volatilidad.

Sí, esta medida se basa en la noción errónea de que la volatilidad es el mismo que el riesgo, trabajando en los supuestos del CAPM, sino si está bien o mal, este es el ratio de Sharpe.

Relación de Sterling

La relación de ley es muy similar a la ratio de Sharpe, pero en vez de medir el riesgo mediante la dispersión de los rendimientos, que mide el riesgo utilizando la reducción media de la cartera. Disposición es un término económico que significa una disminución del rendimiento máximo. La relación Sterling se calcula muy simplemente de la siguiente manera:

SR = (Rp - RF) / Reducción media

Por lo tanto, se toma todas las grandes detracciones (pérdidas de valor) de la cartera, añadirlos juntos, y luego dividir la suma por el número de disposición del crédito. Este cálculo, como consecuencia, premia el riesgo de pérdida de valor, pero sólo si los rendimientos de la inversión son mayores que el riesgo incurrido.

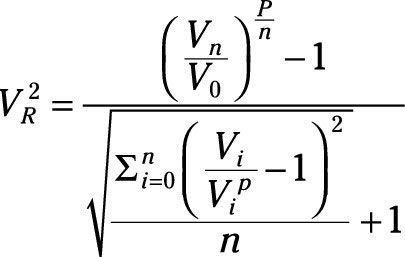

Relación V2

La relación V2 es otra relación que funciona en una premisa similar. Éste es incluso un poco más complicado:

En pocas palabras, esta ecuación es muy similar a la relación Sterling, pero utiliza Disposiciones en exceso de detracciones mercado medidos por los medios de disposición del crédito de algunos índice de referencia.

-

Estadísticas de las empresas: rendimientos de los activos de modelado con distribución normal

Estadísticas de las empresas: rendimientos de los activos de modelado con distribución normal -

Cómo utilizar variación relativa de encontrar la incertidumbre asociada a un conjunto de datos

Cómo utilizar variación relativa de encontrar la incertidumbre asociada a un conjunto de datos - Teoría de la cartera moderna y los beneficios de la diversificación

-

ETFs y medición del riesgo: sharpe, Treynor y Sortino relaciones

ETFs y medición del riesgo: sharpe, Treynor y Sortino relaciones -

La banca de inversión: cómo calcular la tasa interna de retorno

La banca de inversión: cómo calcular la tasa interna de retorno - Diversificar sus inversiones

Online inversionistas de fondos mutuos pueden obtener información adicional acerca de los riesgos de Morningstar. Introducir símbolo del fondo de inversión en Morningstar.com el espacio en blanco Cita en el centro superior de la página y haga…

Antes de poder medir lo arriesgado de su cartera de inversiones en línea es, primero debe calcular su rentabilidad media anual. Tome sus rendimientos anuales para medir el rendimiento anual promedio de su cartera. Usted puede hacer esto fácilmente…

En un mercado incierto, la clave para la gestión del riesgo es la diversificación. Mediante la combinación de diferentes tipos de inversiones, se puede obtener el mayor beneficio de la diversificación: una relativamente alta tasa de crecimiento,…

Usted no necesita ser un analista profesional o con experiencia en acciones selector para tener mejores resultados de inversión que la mayoría de los inversores. Lo que necesita es una comprensión de la asignación de activos. Estos son algunos…

Cuando el comercio de opciones, es necesario comprender la Griegos. Llamada así porque la más común de estas herramientas están representados por letras griegas, los griegos ofrecen a los inversores una forma de calcular los riesgos que afectan…

Las razones financieras, o ratios contables, ofrecen a los inversores una forma de analizar la información con el fin de evaluar la salud financiera de una empresa. Los valores utilizados en el cálculo de las proporciones vienen de contables o…

Los fondos de cobertura están diseñados para reducir un riesgo de inversión (llamados cobertura), Mientras que el mantenimiento de un buen retorno de la inversión. Puede clasificar los fondos de cobertura en dos categorías básicas: los fondos…

Los grados de éxito siendo generados por las corporaciones pueden medirse de muchas maneras. Hay varios métodos diferentes para evaluar el éxito de las inversiones de capital estándar, así como inversiones financieras o de cartera.Tasa…

Debido a que el riesgo de una sola inversión no puede ser eliminado totalmente, las empresas tratan de reducir el riesgo de una cartera escogiendo inversiones que son propensos a cambiar en el valor de diferentes maneras o en diferentes momentos.…

Exactamente cómo se mide el riesgo es un tema complicado. Antes de que pueda empezar a gestionar una cartera que tiene que mirar a las inversiones individuales. Originalmente, esta tarea se realizó utilizando un cálculo llamado el Capital Asset…

Colecciones de activos individuales interactúan entre sí para influir en la cartera total. Así que cuando varias inversiones se agrupan en una cartera, cada inversión individual tiene una influencia en la cartera.Piense en ello como esto:…

La compra, venta y comercialización de las inversiones dentro de una cartera - optimización de los rendimientos de la cartera mediante la gestión de la cartera de inversiones que posee - se considera gestión de la cartera. Pero la propia cartera…