Cómo utilizar variación relativa de encontrar la incertidumbre asociada a un conjunto de datos

Variación relativa se refiere a la propagación de una muestra o una población como una proporción de la media. Variación relativa es útil porque puede ser expresada como un porcentaje, y es independiente de las unidades en que se miden los datos de la muestra o la población.

Por ejemplo, puede utilizar una medida de la variación relativa de comparar la incertidumbre o la variación asociada con la temperatura en dos países diferentes, incluso si un país utiliza temperaturas Fahrenheit y el otro utiliza temperaturas Celsius. Como otro ejemplo, una medida de la variación relativa puede ser útil para la comparación de los rendimientos obtenidos por los dos gestores de cartera. No tendría ningún sentido comparar las rentabilidades medias alcanzadas por dos directores diferentes sin considerar explícitamente los niveles de riesgo que pudieron haber incurrido. Una medida de la variación relativa proporciona un número que considera tanto el riesgo y el retorno de una cartera, por lo que se puede determinar que la cartera es más riesgoso en relación con la devolución.

Usted puede usar varios tipos diferentes de medidas de variación relativa. Uno de los más populares es conocido como el coeficiente de variación (CV), que indica cómo "hacia fuera" a los miembros de una muestra o población respecto a la media. El coeficiente de variación se mide como un porcentaje, por lo que es independiente de las unidades en que se miden la media y la desviación estándar. Esto permite la variación relativa de diferentes muestras o poblaciones a comparar directamente entre sí.

Por ejemplo, el coeficiente de variación puede expresar el riesgo de una cartera de inversiones por unidad de retorno. Esto significa que puede comparar el rendimiento de diferentes carteras para ver cuál ofrece la menor cantidad de riesgo por unidad de cambio.

Aquí está la fórmula para encontrar el coeficiente de variación, ya sea para muestras o poblaciones:

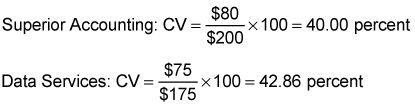

Supongamos que una empresa requiere los servicios de una empresa de consultoría para mejorar sus sistemas de contabilidad. La corporación ha determinado que las dos mejores opciones son Superior de Contabilidad, Inc., y los servicios de datos Corp. La compañía ha hecho algunas investigaciones sobre las prácticas de fijación de precios de estas dos empresas. El precio promedio que se cobra por hora, junto con la desviación estándar, se muestran en la tabla:

| Precio | Contabilidad Superior | Servicios de datos |

|---|---|---|

| Precio promedio ($ / hora) | $ 200 | $ 175 |

| La desviación estándar ($ / hora) | $ 80 | $ 75 |

En base a estos datos, el coeficiente de variación de los precios cobrados por cada empresa son

Estos resultados muestran que a pesar de los precios cobrados por Superior de Contabilidad tienen una desviación estándar más grande que los servicios de datos, la variación relativa de los servicios de datos es mayor (42,86 por ciento en comparación con el 40,00 por ciento.) Esto indica que la incertidumbre relativa asociada a los precios de servicios de datos 'es mayor que la de los precios de Superior de Contabilidad.

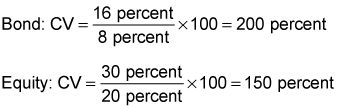

Como otro ejemplo, supongamos que un gerente de cartera es responsable de la cartera de acciones y bonos cartera de una compañía de seguros. Él quiere saber que la cartera es más riesgoso en términos absolutos y relativos. Se toma una muestra de las declaraciones de los últimos diez años y calcula la media y la desviación estándar. Esta tabla muestra los resultados:

| Devoluciones | Bond Portfolio | Equity Portfolio |

|---|---|---|

| Rentabilidad media | 8% | 20% |

| La desviación estándar de los retornos | 16% | 30% |

Estos resultados muestran que la cartera de renta variable ofrece un promedio (media) de retorno más alta que la cartera de renta fija y que la cartera de renta variable es más arriesgado en términos absolutos que la cartera de bonos.

Debido a que las dos carteras ofrecen diferentes rendimientos y diferentes niveles de riesgo, es imposible comparar directamente sin necesidad de utilizar una medida de riesgo relativo, que muestra qué tan riesgoso es una cartera con relación a su regreso. Así que hay que encontrar el coeficiente de variación para las dos carteras, utilizando la fórmula de CV:

La cartera de bonos ofrece un nivel de riesgo que es 200 por ciento de la rentabilidad media, mientras que la cartera de renta variable ofrece un nivel de riesgo que es 150 por ciento de la rentabilidad media. Así, mientras que la cartera de renta variable es más riesgoso en absoluto términos (debido a la desviación estándar más alto) la cartera de bonos es más riesgoso en pariente términos (debido al mayor coeficiente de variación).

-

Encontrar la desviación estándar de una muestra estadística

Encontrar la desviación estándar de una muestra estadística -

Cómo desviación estándar de población afecta error estándar

Cómo desviación estándar de población afecta error estándar -

Cómo calcular la frecuencia relativa de una clase

Cómo calcular la frecuencia relativa de una clase -

Cómo cambiar un valor de x para un valor z

Cómo cambiar un valor de x para un valor z -

¿Cómo encontrar el rango intercuartil para una muestra estadística

¿Cómo encontrar el rango intercuartil para una muestra estadística - ¿Cómo interpretar la desviación estándar de un conjunto de datos estadísticos

Los problemas aquí se centran en calcular, interpretar y comparar la desviación estándar y la varianza en las estadísticas básicas. Resuelve los siguientes problemas sobre la desviación estándar y la varianza.Ejemplos de preguntas¿Qué mide…

los desviacion estandar (generalmente abreviado SD, sd, o solo s) De un montón de números te dice lo mucho que los números individuales tienden a ser diferentes (en cualquier dirección) de la media. Se calcula como sigue:Esta fórmula está…

Si desea utilizar una estrategia de inversión del sector para su fondo cotizados (ETF) y otras inversiones, saber que varios sectores se dividen en diferentes lugares a lo largo del continuo de riesgo / rentabilidad.De acuerdo con la gente de State…

Estas correlaciones de varios ETFs iShares muestran hasta qué punto los ETFs movido en la misma dirección durante un período reciente de tres años diferentes. Cuanto menor sea la correlación, mejor - desde un punto de creación de la cartera de…

La desviación estándar muestra el grado en que los rendimientos reales de acciones / bonos / fondo de inversión / de la ETF puede variar en sus ingresos medios obtenidos durante un cierto período de tiempo.Por ejemplo, imagine dos ETFs…

Los ratios de Sharpe, Treynor y Sortino son medidas de lo que se obtiene por el riesgo de cualquier inversión ETF dada o cualquier otro tipo de inversión, para el caso.Ya en 1966, un profesor de Stanford con barba de chivo llamado Bill Sharpe…

La inversión tiene que ver con la gestión del riesgo, y aquí hay dos maneras de abordar la gestión de riesgos: (1) De acuerdo con uber-inversor Warren Buffet, la regla # 1 de la inversión: nunca perder dinero. Regla # 2 de la inversión: Nunca…

Antes de poder medir lo arriesgado de su cartera de inversiones en línea es, primero debe calcular su rentabilidad media anual. Tome sus rendimientos anuales para medir el rendimiento anual promedio de su cartera. Usted puede hacer esto fácilmente…

Si usted está invirtiendo en línea en una acción, será mejor un amplio retorno para hacer que valga la pena. Para aumentar sus posibilidades de obtener un rendimiento sólido, se puede evaluar el rendimiento potencial y el riesgo de las…

En un mercado incierto, la clave para la gestión del riesgo es la diversificación. Mediante la combinación de diferentes tipos de inversiones, se puede obtener el mayor beneficio de la diversificación: una relativamente alta tasa de crecimiento,…

Usted no necesita ser un analista profesional o con experiencia en acciones selector para tener mejores resultados de inversión que la mayoría de los inversores. Lo que necesita es una comprensión de la asignación de activos. Estos son algunos…

Un índice es una medida estadística que representa el valor de un lote de stocks. Los inversores utilizan esta medida como un barómetro para seguir el progreso general del mercado (o un segmento de ella).La principal diferencia entre una "…