Contabilidad de gestión: cómo determinar el margen de seguridad

En la contabilidad de gestión, m

Conteúdo

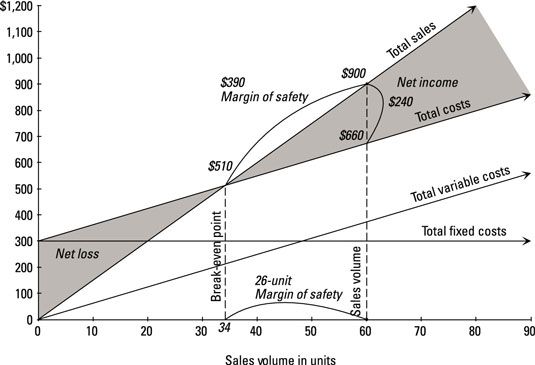

Use una gráfica para representar el margen de seguridad

El gráfico muestra cómo visualizar margen de seguridad. En este ejemplo, el margen de seguridad es la diferencia entre el volumen actual o proyectada ventas (60 unidades) y el punto de equilibrio el volumen de ventas (34 unidades), o 26 unidades. Ventas tendrían que pasar por 26 unidades de utilidad neta de $ 240 existente para secar completamente.

Utilice fórmulas para determinar el margen de seguridad

Para calcular el margen de seguridad directamente, sin dibujos, primero calcular el punto de equilibrio y luego restarlo de las ventas reales o proyectados. Usted puede usar dólares o unidades:

Margen de seguridad (en dólares) = VentasActual - VentasSERMargen de seguridad (en unidades) = ventas unitariasActual - Las ventas de unidadesSER

Usted puede calcular el margen de seguridad, ya sea en dólares de ventas o en unidades, pero sea consistente. No reste ventas de punto de equilibrio en unidades de las ventas reales en dólares!

-

Rompiendo incluso: cómo calcular el punto de equilibrio de una empresa en QuickBooks 2014

Rompiendo incluso: cómo calcular el punto de equilibrio de una empresa en QuickBooks 2014 - Cómo calcular el punto de equilibrio de una empresa

- Cómo calcular los puntos de equilibrio en quickbook 2013

- Cómo calcular los puntos de equilibrio en quickbook 2014

- Los ratios de rentabilidad y QuickBooks 2012

- Los ratios de rentabilidad y QuickBooks 2013

Los ratios de rentabilidad analizar la rentabilidad de una empresa, y se puede utilizar en QuickBooks. En cierto sentido, los ratios de rentabilidad son las relaciones más importantes que se pueden calcular. Por lo general proporciona una visión…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Análisis de la rentabilidad volumen costo es una poderosa herramienta que calcula cómo los beneficios del cambio de un negocio como cambiar los volúmenes de ventas. También puede ayudar a calcular el punto de equilibrio. LA punto de equilibrio…

Para ayudar en su análisis de toma de decisiones, los gerentes de negocios necesitan para los contadores para desarrollar un modelo de beneficio operativo para su negocio que, teóricamente, se ajusta en la parte posterior de un sobre.He aquí un…

Analizando las ganancias de su negocio no es ciencia de cohetes: Básicamente, usted sólo tiene que determinar cómo y por qué es su negocio (o no es) obtener una ganancia. Para averiguar la historia de las ganancias de su negocio durante un…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Los administradores a menudo quieren saber cuánto necesitan para vender con el fin de alcanzar el equilibrio o con el fin de obtener un nivel objetivo de lucro. Para obtener esta información, los administradores obtienen algo llamado un punto de…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Margen bruto mira el margen de beneficio basado únicamente en las ventas y el costo de la producción de esas ventas. Para la información financiera, que le da una imagen de la cantidad de ingresos que queda después de restar todos los gastos…

La medida más común de la rentabilidad de una empresa es el red Margen de beneficio. Esta métrica mide la diferencia porcentual entre el ingreso neto y las ventas netas. En otras palabras, que mide el porcentaje de los ingresos por ventas de una…

los margen de operación rentabilidad medidas métricas, la diferencia porcentual entre los ingresos de explotación y las ventas netas. Esta métrica se diferencia del margen de beneficio neto en el que se ocupa únicamente con la utilidad de…