Las diferencias temporarias en la contabilidad fiscal

Las diferencias temporarias se producen debido a las reglas de contabilidad y de contabilidad tributaria financieros son algo inconsistentes al determinar cuándo grabar algunas partidas de ingresos y gastos. Debido a estas contradicciones, una empresa puede tener ingresos y transacciones de gastos en el resultado contable de 2013, pero en la base imponible para el 2012, o viceversa.

Existen dos tipos de diferencias temporales. Uno resultados en una futura base imponible, tales como ingresos ganó a efectos contables financieros, pero aplazó a efectos contables de impuestos. Esto puede suceder si una empresa utiliza el método de efectivo para la preparación de impuestos.

El segundo tipo de diferencia temporaria es un futuro monto deducible. La compañía está reportando un gasto en la declaración de impuestos actual, pero informa que para efectos de los estados financieros en el futuro. La depreciación es un gran ejemplo de esto.

Ahora, es importante tener en cuenta que las diferencias temporales suavizan, dado el tiempo suficiente. Ingresos financieros exceso sobre la renta imponible en un año el tiempo se invierte como un exceso de la renta imponible sobre los ingresos financieros en otro año (o viceversa). Debido a esto, los frikis de contabilidad también se refieren a las diferencias temporales como diferencias temporales.

Un buen número de hechos contables conducen a una diferencia temporaria para el libro en comparación con impuestos. Tres que comúnmente ocurren se devengan pasivos, depreciación y estimaciones. Su libro de contabilidad intermedia puede discutir otros. Si usted entiende el concepto detrás de ellos, podrás brisa a través de cualquier otro libro de texto menciona.

Pasivos devengados. Los pasivos son reclamaciones contra una empresa, tales como pasivos contingentes, que es dinero que la empresa puede tener que pagar en el futuro sobre la base de hechos que aún no han llegado a buen término. Bajo la contabilidad financiera, una empresa tiene que registrar pasivos cuando están muy probablemente incurridos y la cantidad de dólares se pueden estimar razonablemente.

Esta regla asegura que los usuarios de los estados financieros dispongan de información relevante para la evaluación de los méritos de una empresa frente a otra. No reservar adecuadamente pasivos acumulados por lo general subestima los gastos, que exagera la utilidad neta. También es una gran cosa cuando se hace análisis de la relación.

A efectos fiscales, los pasivos no se incluyen todos los eventos hasta el establecimiento y probatorias de la responsabilidad de llevar a cabo y el pasivo se estima razonable. Un ejemplo está acumulando salarios por pagar a los oficiales de la corporación, que no permite IRC específicamente. La empresa no puede costar esos bonos extravagantes hasta que se corta los cheques!

Depreciación. La mayoría de los libros de contabilidad enfatizan este ejemplo de una diferencia temporal: Para efectos contables, la empresa puede utilizar la depreciación de línea recta, mientras que para efectos fiscales, se puede utilizar un método más acelerado, como IRC Sección 179. Bajo ciertas circunstancias, la Sección IRC 179 permite a una empresa para amortizar el 100 por ciento del costo del activo en el primer año de uso.

Métodos de depreciación Financieros, por el contrario, piden que el activo sea como gasto sobre ambos los años contemporáneas y futuras.

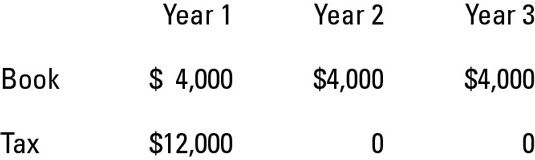

Para hacer este concepto un poco más fácil de entender, la figura muestra la diferencia de tiempo al utilizar financiera frente a los métodos de depreciación fiscal. En este ejemplo, la empresa utiliza depreciación lineal para un activo que cuesta $ 12.000 sin valor residual y una vida útil de tres años.

Como se puede ver, el mismo $ 12.000 termina en la cuenta de resultados como un gasto de depreciación. Sin embargo, a efectos fiscales, todo queda como gasto en el año 1- para efectos contables, se distribuye en tres años.

Las estimaciones. Las estimaciones son los gastos para los que la empresa Cifras una cantidad razonable, como los costos de garantía, que es el costo de reparación de los artículos vendidos a los clientes, o provisión para insolvencias, que es la cantidad en las cuentas por cobrar la empresa reconoce que no va a cobrar a los clientes.

Una empresa no puede deducir estimaciones como un gasto en su declaración de impuestos hasta que realmente incurre en el costo. El IRC tiene criterios estrictos para la deducción de las deudas incobrables. Por ejemplo, debe existir una relación acreedor-deudor de buena fe, y la deuda debe ser positiva incobrable (por ejemplo, el deudor se declara en bancarrota y la empresa no es un acreedor garantizado).

Los créditos fiscales son otra, la causa más avanzado detrás de una diferencia en el libro contra la renta imponible. Esto es realmente un tema para una clase de impuestos federales, pero por ahora, sé que una empresa puede recibir un crédito fiscal, o una reducción dólar por dólar en los impuestos, por muchas razones diferentes. Por ejemplo, una empresa califica para un crédito fiscal si se contrata a una cierta clase de empleados desfavorecidos.

-

Pasivos en la prueba más alejado del examen de CPA

Pasivos en la prueba más alejado del examen de CPA - Detalles contables en diferentes tipos de estados financieros

- Los métodos contables y por qué son importantes para sus informes financieros

-

") Libro de contabilidad para dummies (edición uk)

Libro de contabilidad para dummies (edición uk) - Ajuste de los estados financieros de la depreciación de los activos

- La elección de un método de contabilidad para su negocio

La contabilidad de gastos se ha vuelto muy complicado y confuso para muchas empresas estadounidenses - ya sea grande o pequeña, pública o privada. Operar un negocio en una economía altamente desarrollada y muy sofisticado hace que sea difícil de…

Ecuaciones contables pueden ser difíciles de recordar, por lo que esta referencia práctica le da todo lo que tiene que hacer sus sumas fácil y, lo más importante, correctamente.La comprensión de los pasivos y de los propietarios de…

Además de usar diferentes estándares para los ingresos financieros (también conocido como resultado económico) Frente a la renta imponible, las entidades y personas interesadas en la contabilidad financiera y los ingresos imponibles son…

A medida que el gerente de negocios, usted está en control de las necesidades contables de su negocio, por lo que necesita una sólida comprensión de los entresijos de los estados financieros, incluyendo lo que sucede en ellos y en qué orden. Si…

Si una empresa tiene algún tipo de diferencia temporal, tiene que informar sobre sus estados financieros de cualquier efecto de impuestos diferidos por las diferencias temporales. Así que la compañía tiene que averiguar el efecto de impuestos…

Cuando la depreciación de los activos utilizando el método de línea recta, a separar el costo del activo de manera uniforme sobre el número de años se utilizará el activo. Straight-Line es el método más común utilizado para la depreciación…

Todos los gastos en los estados financieros que no están directamente relacionadas con la generación de ingresos se consideran gastos. Los gastos se dividen en cuatro categorías: funcionamiento, intereses, depreciación o amortización, y los…

Una empresa en realidad no hacer diferentes tipos de beneficios, pero tiene diferentes maneras de seguir un beneficio en los informes financieros y comparar sus resultados con empresas similares. Los tres tipos de beneficios clave son la utilidad…

La primera nota en el informe financiero casi todos los de la empresa le da la munición que necesita para entender las políticas contables utilizadas para desarrollar los estados financieros. En esta nota se explica la contabilidad gobierna la…

Grabación de los ingresos por ventas y otros ingresos pueden presentar algunos problemas contables peludas. El - contable autoridades la elaboración de normas - rango de reconocimiento de ingresos como un área importante problema. Una buena parte…

Contable intermedio profundiza en los aspectos más complejos, más difíciles de las prácticas contables. Cubre temas y situaciones de contabilidad que van más allá de lo básico, incluyendo los siguientes:Valor temporal del dinero: Contable…

A diferencia temporaria finalmente suaviza a sí misma con el tiempo, pero las diferencias permanentes no volverá a ser lo mismo en términos de libro frente fiscal. LA diferencia permanente es una operación contable que la empresa informa a…