Las diferencias entre los balances de negocio internos y externos

Balances, estados de situación financiera de una empresa, están preparados para uso interno y externo. Balances externos y balances internos están destinados a diferentes públicos y con diferentes propósitos:

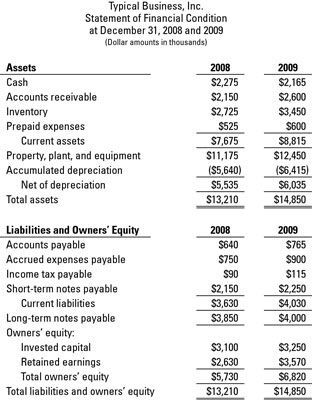

Balances internos: Para informar la situación financiera dentro de su negocio, balances internos incluyen mucho más detalle que las externas, ya sea en el cuerpo de los estados financieros en sí o, más probablemente, en el apoyo a los horarios. Esta figura muestra un balance interno de negocios típico, Inc.

Mayor detalle permite un mejor control, análisis y toma de decisiones. Balances internos y sus anexos de respaldo deben proporcionar todos los detalles que necesita para tomar buenas decisiones de negocios.

Balances externos: Los balances presentados en los informes financieros externos (los que salen a los inversores y prestamistas) no incluyen una gran cantidad de detalles. Esta figura muestra un negocio típico, Inc. equilibrio externo hoja.

Balances externos deben clasificar (o grupo juntos) los activos y pasivos de corto plazo. Por esta razón, los balances externos se denominan balances clasificados.

La CIA no balances veterinario para guardar secretos se divulgue que perjudicaría la seguridad nacional. El termino clasificado, cuando se aplica a un balance, no significa restringido o superior secreto- Más bien, significa que los activos y pasivos se clasifican en las clases básicas, o grupos, para informes externos. La clasificación de ciertos activos y pasivos ayuda a los lectores de un balance comparar más fácilmente el activo corriente con el pasivo circulante.

Si el pasivo corriente se vuelven demasiado altos en relación con los activos actuales - que constituyen la primera línea de defensa para el pago de pasivos actuales - los gerentes deben actuar con rapidez para resolver el problema. La escasez…

El balance general es uno de los estados contables básicos elaborados para las empresas. Examinar un modelo de balance de una empresa ficticia puede ayudar a entender el contenido y la estructura de un balance típico.Componentes de un balance…

Solvencia se refiere a la capacidad de una empresa para pagar sus deudas a tiempo. Su empresa necesita para mantener su solvencia, porque los retrasos en el pago de los pasivos a tiempo pueden causar problemas muy serios. En casos extremos, su…

Cuando usted lee a través del balance de su negocio, al igual que el balance se muestra en esta figura, es posible que note que no tiene un "chiste", como el estado de resultados hace. Usted no puede mirar a un solo punto del balance, murmurar una…

Deuda Financiera que se debe, en un año o menos se incluye en la sección de pasivo corriente del balance. La razón es que las normas de información financiera requieren que los balances externos informan la cantidad de pasivo circulante por lo…

Balances externos reportan dos tipos de cuentas de propiedad: uno para capital invertido por los propietarios de la empresa y otro para ganancias retenidas (beneficio que no se ha distribuido a los accionistas).Empresas comerciales, sociedades de…

Rentabilidad sobre recursos propios (ROE) mide qué tan bien una empresa no ganan dinero para sus inversores. Como lector informe financiero, es probable que encuentre más fácil determinar un ROE para una compañía que un ROA. Aunque el ROE es…

Más estricta que la proporción actual es una prueba en la información financiera llamada razón rápida o razón ácida, que mide la capacidad de una empresa para pagar sus cuentas sin tener en cuenta el inventario. El cálculo sólo incluye el…

Cómo utilizar los informes financieros para determinar Índice de Cobertura de Deuda Efectivo actual Ésta es la fórmula de dos pasos para el cálculo del índice de cobertura de la deuda de caja actual:Encuentra el pasivo corriente…

Una de las herramientas de la deuda de medición más utilizados en los informes financieros es el radio actual, que mide los activos de una compañía planea utilizar en los próximos 12 meses con las deudas que debe pagar durante ese mismo…

Puedes ver lo bien que una empresa gestiona sus activos en general mediante el uso de informes financieros para el cálculo de su volumen de negocios total de los activos. En lugar de sólo mirar a los inventarios o activos fijos, los facturación…

Un contador rastrea todas las transacciones financieras de una empresa y es responsable de la identificación de la cuenta en la que cada transacción debe ser registrada. Contabilidad proporciona la estructura debe utilizar para organizar estas…