Examinar un modelo de balance de una empresa

El balance general es uno de los estados contables básicos elaborados para las empresas. Examinar un modelo de balance de una empresa ficticia puede ayudar a entender el contenido y la estructura de un balance típico.

Conteúdo

Componentes de un balance general

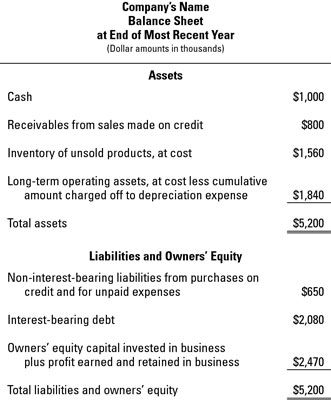

Esta ilustración muestra los componentes básicos de información de un balance típico. Una de las razones del balance se llama por este nombre es que sus dos lados equilibrio. En el ejemplo, el total de activos de $ 5.2 millones es igual al total de pasivos y capital contable $ 5,2 millones.

Tenga en cuenta que el balance en la ilustración se presenta en un formato superior e inferior, en lugar de un formato de lado izquierdo y derecho. O bien el modo vertical u horizontal de la pantalla es aceptable. Usted ve tanto el retrato y los diseños de paisaje en los informes financieros.

En general, cinco o más activos se registran en una hoja de balance típicos, comenzando con dinero en efectivo, y luego cobrar, y luego costo de los productos destinados a la venta, y así sucesivamente. Generalmente cinco o más pasivos se dan a conocer, a partir de los pasivos de crédito comercial, los gastos pendientes de pago, y luego las deudas que devengan intereses de la empresa. Cuentas del patrimonio Dos o más propietarios se reportan en general.

Usted encontrará 12 o más líneas de información en la mayoría de los balances. Cada uno de estos paquetes de información se llama un cuenta - así, un balance general se compone de las cuentas de activos, cuentas de pasivo y cuentas de patrimonio de los propietarios.

En cuanto a los activos

La mayoría de las empresas necesitan una variedad de activos. Tienes efectivo, que cada empresa necesita, por supuesto. Las empresas que venden productos llevan un inventario de los productos a la espera de la venta a los clientes. Las empresas necesitan recursos a largo plazo, que generalmente se llaman Propiedad, planta y equipo- este grupo incluye edificios, vehículos, herramientas, máquinas y otros recursos necesarios en sus operaciones. Todo esto, y más, van bajo el nombre colectivo " # 148 activos.;

La ilustración incluye sólo cuatro activos básicos. Estos son los activos que los productos de un negocio de venta a crédito tendrían. Es posible que una empresa de este tipo podría ceder sus activos operativos a largo plazo en lugar de ser dueño de ellos, en cuyo caso la empresa informaría no hay tales activos. En este ejemplo, el negocio es propietario de estos llamados activos fijos. Ellos son fijo ya que se llevan a cabo para su uso en las operaciones del negocio y no están a la venta, y su utilidad dura varios años o más.

Así que, ¿de dónde viene una empresa conseguir el dinero para comprar sus activos? La mayoría de las empresas piden prestado dinero sobre la base de las notas que devengan intereses u otros títulos de crédito de parte del capital total que necesitan para sus activos. Además, las empresas compran muchas cosas a crédito y en la fecha del balance general deben dinero a sus proveedores, que serán pagados en el futuro.

¿Podrían los pasivos totales de una empresa ser mayores que sus activos totales? Bueno, no es probable - a menos que el negocio ha estado perdiendo dinero a manos llenas. En la mayoría de los casos, una empresa tiene más activos totales que el pasivo total. ¿Por qué? Por dos razones:

Sus propietarios han invertido dinero en el negocio, que no es una responsabilidad de la empresa.

La empresa ha obtenido beneficios en los últimos años, y algunos (o todos) de los beneficios se ha mantenido en el negocio. Hacer aumento de las ganancias activos- si no toda la ganancia se distribuye a los propietarios, los activos de la compañía suben por la cantidad de ganancias retenidas.

En cuanto a la equidad

En el ejemplo que se muestra en la ilustración, el patrimonio neto es $ 2.470.000. A veces esta cantidad se conoce como valor neto, porque es igual a los activos totales menos los pasivos totales. Sin embargo, el patrimonio neto no es un buen término porque implica que el negocio vale la pena la cantidad registrada en cuentas de patrimonio de sus propietarios.

El valor de mercado de una empresa, cuando necesita ser conocido, depende de muchos factores. La cantidad de patrimonio neto reportado en una hoja de balance, que se llama su valor en libros, no es irrelevante en el establecimiento de un valor de mercado en el negocio - pero por lo general no es el factor dominante. La cantidad de patrimonio neto en el balance se basa en la historia del capital invertido en el negocio por sus propietarios y la historia de su rendimiento de ganancias y distribuciones de ganancias.

¿Cuándo se crea un balance general?

Un balance podría ser azotado hasta cualquier momento que desee, por ejemplo, al final de cada día. De hecho, algunas empresas (como los bancos y otras instituciones financieras) necesitan balances diarios. Por lo general, la preparación de un balance al final de cada mes es el adecuado para los propósitos generales de gestión.

En los informes financieros externos (aquellos lanzado fuera de la empresa a sus prestamistas e inversores), se requiere un balance general al cierre de operaciones del último día del período de declaración de la renta. Si su cuenta de resultados anual o trimestral termina, digamos, septiembre 30, entonces el negocio reporta su balance al cierre del mercado el 30 de septiembre.

El trabajo del contador es capturar todas las transacciones de la empresa, determinar los efectos financieros de cada transacción, registrar todas las transacciones en las cuentas del negocio, y de las cuentas se preparan los estados…

Un tipo de informe de contabilidad es un balance, que se basa en la ecuación contable: Activos = Pasivos + Capital del propietario. El balance de situación - también llamado estado de situación financiera - es un "? ¿Dónde nos encontramos al…

Al final de cada período contable, se toma una instantánea de la condición de su negocio. Esta instantánea - llamado un balance - le da una imagen de donde se encuentra su negocio - lo mucho que tiene en activos, lo mucho que le debe en el…

Un paso final en el proceso de presupuesto es crear un balance general presupuestado y cuenta de resultados presupuestado. Su balance de situación y cuenta de resultados, ya sea presupuestado o real, son los dos grandes finanzas. Reflejan la línea…

La figura presenta un resumen de los cambios en los activos, pasivos y patrimonio neto durante el año. Note las medias tres columnas, para cada uno de los tres tipos básicos de las transacciones comerciales - las actividades de operación,…

Las empresas de los Estados Unidos suelen elegir entre dos formatos comunes para sus balances: el formato de la cuenta o el formato de Informe. Las partidas individuales reales que aparecen en ambos formatos son el mismo: la única diferencia es la…

El monto reportado en el balance de una empresa de patrimonio neto se llama su valor en libros. los valor contable por acción es la medida de la valuación de los activos de la empresa menos sus pasivos - los activos netos que respaldan acciones de…

Solvencia se refiere a la capacidad de una empresa para pagar sus deudas a tiempo. Su empresa necesita para mantener su solvencia, porque los retrasos en el pago de los pasivos a tiempo pueden causar problemas muy serios. En casos extremos, su…

Cuando usted lee a través del balance de su negocio, al igual que el balance se muestra en esta figura, es posible que note que no tiene un "chiste", como el estado de resultados hace. Usted no puede mirar a un solo punto del balance, murmurar una…

La gestión de las finanzas de su pequeña empresa puede ser un desafío. Para sobrevivir y prosperar, debe obtener ganancias consistentemente, generar flujo de efectivo de los beneficios, y el control de su situación financiera. Necesitas un…

Prácticamente todas las necesidades empresariales activos fijos - recursos económicos de larga vida tales como la tierra, edificios y máquinas - para llevar a cabo sus actividades con ánimo de lucro. En un balance general, estos activos…

Esta categoría de las afirmaciones de gestión se ocupa de la corrección de los saldos de cuentas de balance al cierre del ejercicio. Estos saldos de las cuentas incluyen los activos de la empresa, el pasivo y el patrimonio neto. He aquí un…