Fondos Takaful en las finanzas islámicas

LA fondo de takaful

Conteúdo

Por razones prácticas, existen operadores takaful (que son por lo general las sociedades de responsabilidad limitada y pueden ser los bancos islámicos) para gestionar estos fondos de fondos. Y existen accionistas para apoyar el inicio de un fondo y los gastos de administración en curso.

Cada empresa takaful debe mantener las contribuciones de sus participantes separado de su accionista fondos- las dos fuentes de dinero no se pueden mezclar. Por lo tanto, cada operador takaful gestiona dos fondos separados:

El fondo takaful: Este fondo es '(asegurados) el dinero de los participantes.

El fondo de los accionistas: También llamado el fondo de operaciones, esta cuenta tiene el capital inicial (el capital desembolsado) proporcionada por los accionistas de la compañía. El fondo accionista paga los gastos de administración de inicio, y el resto del capital se invierte. Todas las ganancias de esas inversiones se remontan a este fondo. Además, los participantes takaful pagan comisiones de gestión en curso que se colocan en el fondo de los accionistas para soportar continuos gastos administrativos.

Los accionistas son recompensados por sus inversiones con tasas explícitas que se pagan fuera de este fondo periódicamente. Además, cuando un fondo takaful obtiene beneficios de inversión, los accionistas podrán recibir una parte de esos beneficios.

Un punto importante a tener en cuenta es que cualquier fondo takaful (independientemente de su estructura particular) que experimenta un déficit durante su operación requiere suscripción o capital de respaldo de otro modo, el fondo puede llegar a ser insolvente. Accionistas Takaful suscriben los fondos cuando existen déficits. Lo hacen al dar el fondo de un Qard hasan (préstamo sin intereses).

Más tarde, cuando el déficit desaparece y un superávit acumula, los accionistas deducir el monto del préstamo de los excedentes de fondos.

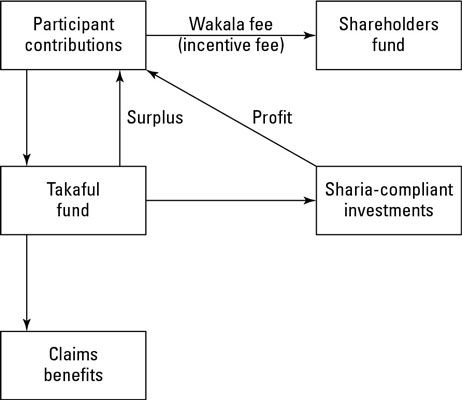

Modelo Wakala: La relación principal-agente

En el Islam, wakala es un contrato en el que una entidad funciona como un agente para otro. En el caso de un producto a base de takaful wakala, el operador takaful trabaja como agente en nombre de los participantes takaful, que son llamados al directores. (El operador o agente, es el wakil.)

El operador takaful administra el fondo y recibe un porcentaje preestablecido de fondo de los participantes o fija de honorarios esta comisión de gestión se denomina tarifa wakala. Además, el operador takaful puede cobrar una comisión de rendimiento, que es su incentivo para administrar el fondo de la mejor manera posible.

El operador takaful determina qué tarifa (s) para cargar a instancias de la junta directiva de la sharia. Cualquier cargo que recauda se colocan en el fondo de los accionistas y se utilizan para premiar a los accionistas también.

Tenga en cuenta que cualquier excedente que el fondo takaful o las inversiones sharia compatible generan se remonta a las contribuciones de los participantes.

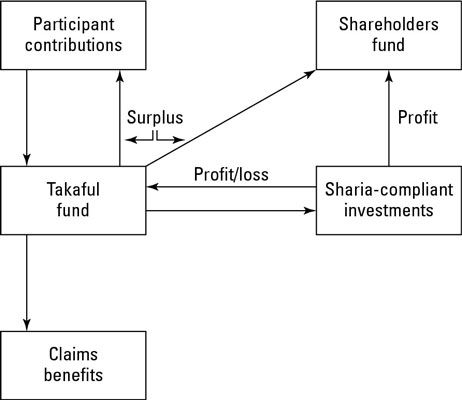

Modelo Mudaraba: Asociación

Mudaraba es un contrato islámico basado en una colaboración financiera en la que una de las partes (el inversionista) da dinero a otro (un gestor de fondos) con el fin de invertir en un negocio o actividad económica.

El inversionista pone toda la capital, y el gestor del fondo ofrece su experiencia y conocimientos para ayudar a la actividad sea un éxito. Ambas partes comparten las ganancias en base a un acuerdo sobre un cociente, pero sólo el inversionista puede perder el capital inicial si la actividad no se realiza correctamente.

Cuando un producto takaful se basa en este contrato, los accionistas de la compañía takaful comparten el beneficio del fondo con los asegurados. Los asegurados son el socio inversor (socio silencioso), llamado el rab al mal.

La compañía takaful (el operador takaful y accionistas) es el gerente socio o de un fondo de trabajo, llamada mudarib. La compañía takaful no es responsable de ninguna pérdida (a menos que la pérdida se debe a la propia negligencia de la empresa o la mala conducta).

En cambio, la recaudación de los participantes lleva la pérdida. (Los participantes pueden perder de dinero la empresa puede llegar a perder el valor de su tiempo y esfuerzos.) La compañía takaful recibe un porcentaje de los excedentes del fondo (si existe) y un porcentaje de los beneficios de las inversiones realizadas por el fondo.

La figura ilustra el modelo mudaraba que se aplica a takaful. Tenga en cuenta que la diferencia fundamental entre el modelo mudaraba y wakala es que una parte de los excedentes, tanto del fondo de takaful y las inversiones en la sharia compatible entra en el fondo de los accionistas en una takaful basada en mudaraba. El contrato wakala premia a los accionistas con sólo una comisión de gestión y, posiblemente, una cuota de incentivo.

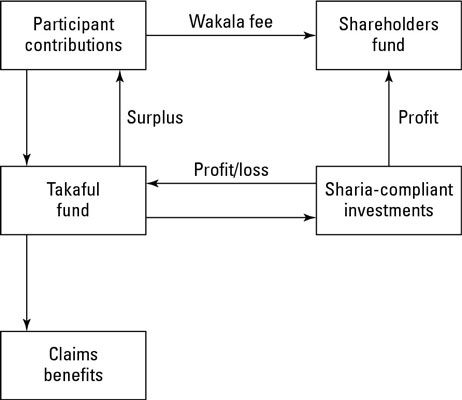

Modelo de combinación: la relación principal-agente y la asociación

Esta estructura es el más ampliamente utilizado en la industria takaful y alivia la mayoría de las críticas dirigidas contra el modelo mudaraba puro. Así es como funciona el modelo de combinación:

Utilizando el contrato wakala, la compañía takaful actúa como agente para la gestión de fondos y recibe una comisión por la suscripción del fondo.

Utilizando el contrato mudaraba, la compañía takaful actúa como gestor de fondos para la gestión de las inversiones y comparte los beneficios de la inversión del fondo takaful.

Tenga en cuenta que la compañía no recibe ninguna porción de un superávit en el fondo de los participantes en la estructura takaful combinación.

-

Cómo diversificar los fondos de inversión de un fideicomiso

Cómo diversificar los fondos de inversión de un fideicomiso - La inversión de energía: los fondos negociados en bolsa y fondos de inversión

- ¿Cómo invertir en fondos de inversión de los productos básicos

- Fondos de inversión cerrados en los mercados emergentes

- Productos financieros islámicos basados en contratos de la sharia compatible

- Ventajas fiscales de los fondos negociados en bolsa

Activismo de los accionistas en el Reino Unido es cuando los accionistas minoritarios (a menudo los fondos de cobertura) ejerciten y hagan valer sus derechos con el objetivo de aumentar el valor del accionista a largo plazo.¿Qué es el activismo de…

Antes de invertir en un fondo mutuo, usted debe reunir la mayor cantidad de información posible sobre el fondo de sí mismo, así como sobre la mecánica de la inversión en el fondo. Usted puede obtener respuestas a estas preguntas directamente…

Sólo porque usted es un inversionista en línea no significa que usted no puede ir a través de un intermediario. Casi todos los corredores en línea le permiten comprar fondos mutuos. La compra a través de un corredor es conveniente porque sus…

Antes de invertir en un fondo de cobertura, es necesario responder a dos preguntas clave: ¿Cuándo necesita su dinero y qué es lo que necesita su dinero?Sus respuestas influyen en el riesgo que puede tomar, la rentabilidad que necesita para…

La gente invierte en fondos mutuos por cuatro razones fundamentales: la gestión profesional, la diversificación, la conveniencia, y la comercialización. Las siguientes secciones describen estos beneficios, que hacen que los fondos de inversión…

Los fondos de cobertura son caros, por una variedad de razones. Si un gestor de fondos se da cuenta de una forma de obtener un mayor retorno para un determinado nivel de riesgo, merece ser pagado por el valor que crea.Una de las razones fondos de…

Antes de invertir su dinero en un fondo grande y glamoroso de cobertura, un poco de escepticismo está en orden. Los siguientes mitos son los que es más probable que escuchar.Alpha es real y fácil de encontrar. Alfa es el rendimiento agregado de…

Si usted está buscando para construir una cartera de inversión de la sharia compatible con el potencial de crecimiento significativo (en comparación con una cartera centrado principalmente en la salvaguardia de sus fondos), es muy probable que…

Para crear valor para sus participantes, la alta dirección y los consejos de administración en las instituciones financieras islámicas deben tomar las medidas necesarias para gestionar sus riesgos únicos. Instituciones financieras islámicas se…

Casi todos los inversores han empaquetado valores en su cartera. Lo que también es bueno de títulos empaquetados para los inversores es que por lo general los fondos son gestionados profesionalmente, y la comisión de gestión es relativamente…

Desde una perspectiva MA, de capital privado (PE) las empresas se diferencian de sus primos más famosos, de capital de riesgo (VC) fondos, en términos de los tipos de inversión de cada fondo persigue. Firmas de PE normalmente invierten en…

los capital en capital de riesgo proviene de individuos ricos, fondos de pensiones, compañías de seguros, family offices, fundaciones y otras piscinas de dinero en efectivo. Estas entidades están buscando mayor rentabilidad que se puede obtener…