La comparación de la contabilidad con funciones de contabilidad relacionados

Los gerentes de negocios deben asegurarse de que la contabilidad y la contabilidad del sistema de su empresa es adecuada y fiable. Los pasos en el ciclo de la contabilidad tienen funciones contables correspondientes. Es importante que los contadores y contadores para tener una idea clara de lo que se necesita para estar seguro de que la información que sale del sistema de contabilidad es completa, oportuna y precisa.

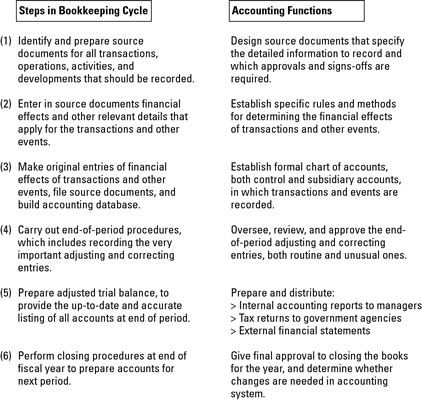

La siguiente ilustración presenta una visión general de el lado a lado ciclo de contabilidad con los elementos del sistema de contabilidad. Los pasos básicos de contabilidad aparecen en el lado izquierdo. Los elementos de contabilidad se muestran en la columna de la derecha.

Los pasos básicos en la secuencia de la contabilidad son los siguientes:

Preparar fuente de documentos para todas las transacciones, operaciones y otros eventos de los documentos fuente Business- son el punto de partida en el proceso de contabilidad.

Por ejemplo, en la compra de productos, una empresa consigue un factura de compra del proveedor. Cuando un cliente utiliza una tarjeta de crédito para comprar productos de la empresa, la empresa obtiene la recibo de la tarjeta de crédito como evidencia de la transacción. En la preparación de cheques de nómina, un negocio depende de nóminas salariales y tarjetas de tiempo. Todas estas formas de negocio claves sirven como fuentes de información en el sistema de contabilidad.

Determinar e introducir en los documentos de origen del efectos financieros de las transacciones y otros eventos de la empresa.

Transacciones tienen efectos financieros que deben ser registrados. Ejemplos de transacciones comerciales típicas incluyen el pago de los empleados, por lo que las ventas a los clientes, tomando prestado dinero del banco, y la compra de productos que serán vendidos a los clientes.

El proceso de contabilidad comienza determinando la información relevante acerca de cada transacción. El jefe de contabilidad de la empresa establece los principios y métodos para la medición de los efectos financieros de las transacciones.

Hacer entradas originales de los efectos financieros en revistas y cuentas, con referencias adecuadas a los documentos de origen.

Utilizando el documento (s) fuente para cada transacción, el tenedor de libros hace que el primero, u original, la entrada en un diario y luego en las cuentas de la empresa. LA revista es un registro cronológico de las operaciones en el orden en que se producen. En contraste, una cuenta es un registro separado para cada activo, cada pasivo, y así sucesivamente. Una transacción afecta a dos o más cuentas. La entrada de diario registra toda la transacción en un solo lugar- entonces cada pieza se registró en los dos o más cuentas que se ven afectados por la transacción.

Realizar procedimientos de fin de periodo - los pasos críticos para obtener los registros contables hasta al día y listo para la preparación de los informes de contabilidad de gestión, declaraciones de impuestos y estados financieros.

LA período es un tramo de tiempo - de un día a un mes a un cuarto (tres meses) a un año - que está determinado por las necesidades de la empresa. Un año es el período más largo de tiempo que una empresa esperaría para preparar sus estados financieros.

Antes de que los informes contables se pueden preparar al final del período, el contable necesita para llevar la contabilidad de la empresa, actualizada y completa el proceso de contabilidad. Un paso, por ejemplo, está recibiendo un recuento real de inventario de la empresa de modo que los registros de inventario se pueden ajustar para tener en cuenta el hurto, el robo de los empleados, y otras pérdidas.

El contador tiene que dar el paso final y comprobar si hay errores en las cuentas de la empresa. Escribanos y contadores de entrada de datos pueden no entender completamente la naturaleza inusual de algunas transacciones comerciales y pueden haber introducido incorrectamente transacciones. Una de las razones para el establecimiento de estos Control interno es mantener los errores al mínimo.

Compilar el balance de comprobación ajustado por el contador, que es la base para la preparación de informes, declaraciones de impuestos y estados financieros.

Después de todos los procedimientos de fin de período se han completado, el tenedor de libros compila una lista completa de todas las cuentas, que se llama la balance de comprobación ajustado. Empresas Modest empresas mantienen cientos de cuentas por sus diversos activos, pasivos, patrimonio neto, ingresos y gastos. Las grandes empresas pueden mantener a miles de cuentas.

En contraste, los estados financieros externos, declaraciones de impuestos, y los informes contables internos a los gerentes contienen un número relativamente pequeño de cuentas. Por ejemplo, un típico informes externos del balance sólo el 25 a 30 cuentas (tal vez incluso menos), y una declaración de la renta típica contiene un número relativamente pequeño de cuentas.

El contador toma el balance de comprobación ajustado y combina relatos similares en una cantidad de resumen que se informó en un informe financiero o declaración de impuestos. Por ejemplo, una empresa puede usar cientos de cuentas de inventario separados. El contador se derrumba estas cuentas en una sola cuenta de inventario de resumen. En la agrupación de las cuentas, el contador debe cumplir con las normas de información financiera establecidas y los requisitos impuestos a la renta.

Cierre los libros - llevar la contabilidad para el año fiscal que acaba de terminar a su fin y que las cosas listas para comenzar el proceso de la contabilidad para el próximo año fiscal.

Libros es el término común para el grupo completo de de una empresa cuentas. Transacciones de un negocio son un flujo constante de actividades que no terminan de forma ordenada en el último día del año, lo que puede hacer la preparación de estados financieros y declaraciones de impuestos desafiantes.

El negocio tiene que trazar una clara línea de demarcación entre las actividades para el año (el período contable de 12 meses) y terminó el año por venir por cierre de los libros por un año y comenzar con los libros nuevos para el próximo año.

-

Cpa examen: la contabilidad financiera y la prueba de informes

Cpa examen: la contabilidad financiera y la prueba de informes - Contabilización de los canadienses para los maniquíes

-

Contabilidad: el examen de los dos lados de las transacciones comerciales

Contabilidad: el examen de los dos lados de las transacciones comerciales - Contabilidad básica para su pequeña empresa

- Contabilidad y su propósito básico

- Los tenedores de libros: los guardianes de los registros del mundo de los negocios

Los siguientes tres elementos constituyen los fundamentos esenciales de la contabilidad. Mantenga estos conceptos básicos de negocios en mente cuando se dispuso a crear un sistema de contabilidad:Catálogo de cuentas: Enumera todas las cuentas en…

Hacemos que recordar las normas contables y las conexiones de fácil. La siguiente lista muestra las conexiones entre el Beneficio Cuenta de Pérdidas y las cuentas de balance.Los ingresos por ventas> Dinero en efectivo y DeudoresCosto de bienes…

Incluso si todas las transacciones durante el año (u otro período comercial) se han registrado correctamente, las cuentas de la empresa todavía no están listos para la preparación de los estados financieros. Procedimientos adicionales son…

A medida que el gerente de negocios, usted está en control de las necesidades contables de su negocio, por lo que necesita una sólida comprensión de los entresijos de los estados financieros, incluyendo lo que sucede en ellos y en qué orden. Si…

Ahí están los pasos básicos en prácticamente todos los sistemas de contabilidad. Los pasos se realizan en un orden determinado, aunque los métodos por los cuales se realizan los pasos varían de empresa a empresa.Por ejemplo, al introducir los…

Un contador rastrea todas las transacciones financieras de una empresa y es responsable de la identificación de la cuenta en la que cada transacción debe ser registrada. Contabilidad proporciona la estructura debe utilizar para organizar estas…

Cualquier proceso de flujo de trabajo o el trabajo tiene sus etapas o pasos clave - una parte del proceso donde se debe recordar para realizar una determinada acción. En la contabilidad, los pasos clave son los siguientes:Transacciones: Las compras…

Contabilidad implica seguir un procedimiento conjunto de grandes etapas. Echa un vistazo a estos pasos que detallan los procesos involucrados - de principio a fin en la secuencia de la contabilidad:Transacciones: Las compras o ventas de artículos…

La contabilidad es, entre otras cosas, un proceso paso a paso que le permite realizar un seguimiento de forma metódica las transacciones en los libros de su empresa. Monitoreo de una transacción en cada paso del camino ayuda a los contadores…

Mientras se prepara para cerrar los libros de su negocio al final de un período contable, primero tiene que resumir (total) de las revistas. Durante el proceso, que es una buena idea para buscar errores flagrantes y asegúrese de que las entradas…

Contabilidad se puede hacer más sencillo si se siguen una serie de pasos lógicos. Aquí hay tres conceptos fundamentales que pueden ayudar a mantener las cosas en orden cuando el manejo de los libros para un negocio.Preparar documentos fuente para…

Una empresa agrupa las cuentas que utiliza para desarrollar los estados financieros en el Catálogo de cuentas, que es una lista de todas las cuentas abiertas que el departamento de contabilidad puede utilizar para registrar las operaciones, de…