Cómo calcular el interés simple y compuesto

¿Cuál es la diferencia entre el interés simple y compuesto, de todos modos? Es importante tener al menos un conocimiento básico de cómo una empresa o banco determina la tasa de interés que gana en su dinero en depósito.

Básicamente, los dos criterios principales a se establecen los tipos de interés son el nivel de riesgo de la inversión y qué tasa se está prestando normalmente. Por ejemplo, si usted tiene un buen puntaje de crédito, usted recibirá una tasa de interés más favorable al pedir prestado dinero para hacer una compra que alguien que tiene horribles crédito.

O si su banco necesita para reforzar su dinero en depósito, puede pagar una tasa de interés más alta que la competencia, para atraer a nuevos clientes.

Cómo calcular el interés simple

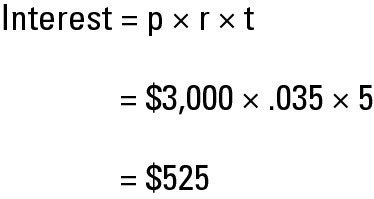

Usted calcula el interés simple sobre la director, que es la cantidad de dinero prestado o en depósito utilizando una fórmula básica: Principal x Tasa x Tiempo (Intereses = p X r X t). Su libro de texto de contabilidad intermedia puede sustituir n por el tiempo - la n representa el número de períodos (tiempo).

Digamos que su hermano quiere comprar un auto usado por $ 5.000 y tiene sólo $ 2,000 para el pago inicial. Él te golpea para arriba para un préstamo para los restantes $ 3.000. Si la duración del préstamo es de cinco meses y que está pagando un interés simple del 3,5 por ciento por mes para pedir prestado el adicional de $ 3.000, el margen de intereses es igual a $ 525.

El interés simple se utiliza sólo para los préstamos y las inversiones de menos de un año. Si el tiempo es superior a un año, el interés compuesto se aplica en su lugar.

Cómo calcular el interés compuesto

Mantenga a sus sombreros! Ahora que usted entiende el cálculo básico para el interés simple, es el momento para familiarizarse con la forma de calcular el interés compuesto, que realmente muestra el valor temporal del dinero. Usted calcula el interés compuesto en tanto el monto del principal y los intereses devengados pero no retirado.

Por ejemplo, digamos que tu hermano no decide sustituir su viejo coche y en vez invierte los $ 2,000 propuso el pago inicial, ganando intereses del 3,5 por ciento. Utilizando la teoría del interés compuesto, que gana intereses cada mes en la cantidad de capital e intereses que el banco le paga por su dinero en depósito - en otras palabras, el saldo acumulado.

Cualquier institución de crédito que se requiere para cumplir con la ley federal, como un banco, debe indicar los tipos de interés al año y que el compuesto lugar de interés simple.

Como se puede ver, los cálculos son un poco más complicado que al calcular el interés simple. Por suerte, los bancos y otras instituciones financieras que realizan estos cálculos tienen regularmente el software para el trabajo.

Su libro de texto de contabilidad intermedia ofrece cinco mesas de interés para ayudar a calcular el valor temporal del dinero. Dos mesas de tratar con un solo SUM- tres anualidades de dirección, que es una serie de pagos.

Si no quieres tener que abrir una grieta en el gran libro de texto de contabilidad intermedia cada vez que desee echa un vistazo a estas tablas de interés, se le alegra saber que también se puede encontrar en línea. Haga una búsqueda utilizando la frase clave " mesas presentes y futuras de valor " encontrar una gran cantidad de opciones. También puede utilizar una calculadora financiera o una función de Excel en su ordenador.

Su libro de texto de contabilidad intermedia también muestra las fórmulas que las mesas están construidas sobre. Usted sólo puede utilizar esas fórmulas, si lo desea, aunque las mesas son mucho más fáciles de trabajar.

-

Cálculo de pagos de préstamos con función PAGO de Excel 2007

Cálculo de pagos de préstamos con función PAGO de Excel 2007 -

Cálculo de pagos de préstamos con función PAGO de Excel 2010

Cálculo de pagos de préstamos con función PAGO de Excel 2010 -

Cómo calcular el interés en la cima de interés

Cómo calcular el interés en la cima de interés - Cómo calcular el interés de la hipoteca para el examen de licencia de bienes raíces

- Cómo pagar menos interés de su hipoteca

- Cálculo de interés simple y tasas anuales de rendimiento

Puede hacer un seguimiento de cuánto tiempo se necesita para duplicar su inversión si usted deposita dinero en una tasa de interés específica. Para las tasas de interés que se encuentran entre las tasas en la tabla, hay que recordar que el…

Obviamente, las empresas tienen la mayoría de las inversiones a largo plazo por más de un año. Para determinar el valor futuro de esta inversión por períodos más largos de tiempo, simplemente multiplicar el factor de interés por sí mismo…

los valor futuro de una anualidad significa que calcular la suma de todos los pagos, más el interés compuesto acumulado en los pagos. El importe de una anualidad y el intervalo entre la recepción y el pago de la anualidad siempre tiene que ser el…

Los ingresos que su negocio se gana a partir de sus cuentas de ahorro, certificados de depósito u otros vehículos de inversión se llama los ingresos por intereses. Un contador rara vez es necesaria para calcular los ingresos por intereses usando…

Cualquier dinero debido en el próximo período de 12 meses se muestra en el balance general como a corto plazo o de la deuda actual. Cualquier interés pagado sobre ese dinero se muestra como un gasto por intereses en el estado de resultados.En la…

Contadores utilizan valor actual (de las entradas y salidas de efectivo) y el valor futuro (de los bienes o dinero en efectivo) para medir la rentabilidad (o no) es probable que sea una inversión:Cálculos de valor presente indican la rentabilidad…

Técnicas actuales netos de valor utilizan valor temporal del dinero herramientas para estimar el valor actual de una serie de flujos de caja futuros. Considere una empresa que tiene $ 100 en este momento, en el que puede ganar interés de 12 por…

Los ingresos que su negocio se gana a partir de sus cuentas de ahorro, certificados de depósito u otros vehículos de inversión se llama los ingresos por intereses. A medida que el tenedor de libros, estás rara vez necesarios para calcular los…

El valor futuro de un activo se refiere a la cantidad de valor que estimar algo tendrá en cualquier momento en el futuro. ¿Quieres saber lo que una máquina valdrá la pena después de 5 años? ¿Quieres saber cuánto valdrá su cuenta bancaria en…

Una forma común de las empresas animan a sus clientes a pagar temprana es ofrecer un descuento. En el mundo de la información financiera, cuando se ofrece un descuento, un cliente puede ver un término como " 10/02 neta 30 " o " 03/10 neta 60 " en…

Dos tipos de interés utilizados en préstamos de la empresa son los nominal tasa de interes y el tipo de interés efectivo. La tasa de interés anual citado por el banco a menudo se llama la tasa nominal (medios nominales sólo de nombre). La tasa…

Transacciones originalmente reserva como cuentas por pagar (A / P) podría llegar a ser reclasificados como una nota a corto plazo por pagar. Esta situación puede ocurrir si la empresa no puede pagar el vendedor y el vendedor quiere formalizar esta…