Los ocho pasos del ciclo contable

Como tenedor de libros, que complete su trabajo, completando las tareas del ciclo contable. Se llama un ciclo debido a que el flujo de trabajo de contabilidad es circular: entrar en las transacciones, la manipulación de las transacciones a través del ciclo de contabilidad, el cierre de los libros al final del período contable, y luego comenzar el ciclo de nuevo para el siguiente periodo contable.

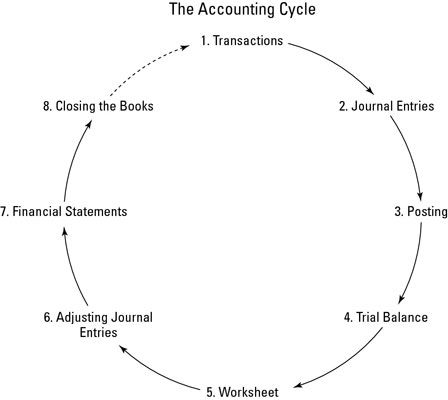

El ciclo contable tiene ocho pasos básicos, que se puede ver en la siguiente ilustración. Estos pasos se describen en la siguiente lista.

Transacciones

Las transacciones financieras comienzan el proceso. Las transacciones pueden incluir la venta o devolución de un producto, la compra de suministros para las actividades empresariales, o cualquier otra actividad económica que implica el intercambio de activos de la empresa, el establecimiento o el pago de una deuda, o el depósito de, o desembolso de dinero para los propietarios de la empresa.

entradas del diario

La transacción aparece en la revista adecuada, mantener el orden cronológico de la revista de las transacciones. La revista también se conoce como el " libro de original de entrada " y es el primer lugar una transacción aparece.

Publicación

Las transacciones se contabilizan en la cuenta de que los impactos. Estas cuentas son parte de la Contabilidad General, donde se puede encontrar un resumen de todas las cuentas de la empresa.

Balance de comprobación

Al final del período contable (que puede ser un mes, trimestre o año dependiendo de las prácticas de una empresa), se calcula un balance de comprobación.

Hoja de cálculo

Desafortunadamente, muchas veces el primer cálculo del balance de comprobación muestra que los libros no están en equilibrio. Si ese es el caso, usted busca errores y hacer correcciones llamadas ajustes, que se realiza un seguimiento en una hoja de cálculo.

Los ajustes también se hacen para tener en cuenta la depreciación de los activos y para ajustar los pagos de una sola vez (como seguros) que deberían asignarse sobre una base mensual para que coincida con mayor precisión los gastos mensuales con los ingresos mensuales. Después de realizar y los ajustes de registro, se toma otro balance de comprobación para asegurarse de las cuentas están en equilibrio.

Ajuste de los asientos de diario

Se contabiliza las correcciones necesarias a las cuentas afectadas una vez que su balance de comprobación muestra las cuentas serán equilibrada una vez que se hicieron los ajustes necesarios para las cuentas. No es necesario hacer los asientos de ajuste hasta que se complete el proceso de balance de comprobación y todas las correcciones necesarias y los ajustes han sido identificados.

Estados financieros

Preparas el balance de situación y cuenta de resultados utilizando los saldos de las cuentas corregidas.

Cierre de los libros

Cierras los libros de las cuentas de ingresos y gastos y comenzar el ciclo de nuevo sin dejar ningún saldo en dichas cuentas.

Como empresario, usted quiere ser capaz de medir su ganancia o pérdida por mes por mes, trimestre a trimestre, y año tras año base. Para ello, las cuentas de ingresos y gastos deben comenzar con un saldo de cero al comienzo de cada período contable. Por el contrario, usted lleva más de Activos, los saldos de Responsabilidad, y cuenta la equidad de ciclo a ciclo.

-

Cómo revisar los informes contable y fiscal con QuickBooks 2011

Cómo revisar los informes contable y fiscal con QuickBooks 2011 -

") Libro de Contabilidad para dummies (edición uk)

Libro de Contabilidad para dummies (edición uk) - Romper el balance para que una empresa

-

La comparación de la contabilidad con funciones de contabilidad relacionados

La comparación de la contabilidad con funciones de contabilidad relacionados - Las conexiones entre las ganancias y estado de pérdidas y cuentas de balance

- La conversión de su contabilidad manual para un sistema computarizado

Después de completar su trabajo de contabilidad para el ciclo contable en el que opera su negocio, usted necesita reexaminar su libro mayor. Algunas cuentas en el libro mayor deben ser llevado a cero para que se inicie el nuevo ciclo contable con…

Después de completar su trabajo de contabilidad para el ciclo contable en el que opera su negocio, es hora de reexaminar su libro mayor. Algunas cuentas en el libro mayor deben ser llevado a cero para que se inicie el nuevo ciclo contable con…

A medida que el gerente de negocios, usted está en control de las necesidades contables de su negocio, por lo que necesita una sólida comprensión de los entresijos de los estados financieros, incluyendo lo que sucede en ellos y en qué orden. Si…

Los ajustes a sus libros exigen un balance de comprobación, la balance de comprobación ajustado, para asegurarse de que los ajustes son correctos y listo para ser publicado en el libro mayor.Realizar un seguimiento de todos los asientos de ajuste…

Cualquier proceso de flujo de trabajo o el trabajo tiene sus etapas o pasos clave - una parte del proceso donde se debe recordar para realizar una determinada acción. En la contabilidad, los pasos clave son los siguientes:Transacciones: Las compras…

Contabilidad implica seguir un procedimiento conjunto de grandes etapas. Echa un vistazo a estos pasos que detallan los procesos involucrados - de principio a fin en la secuencia de la contabilidad:Transacciones: Las compras o ventas de artículos…

La contabilidad es, entre otras cosas, un proceso paso a paso que le permite realizar un seguimiento de forma metódica las transacciones en los libros de su empresa. Monitoreo de una transacción en cada paso del camino ayuda a los contadores…

El primer paso hacia la interpretación de los resultados financieros de su negocio está preparando una balance de comprobación informe. Básicamente, un balance de comprobación es una hoja de trabajo elaborado a mano o escupir a cabo por el…

Mientras se prepara para cerrar los libros de su negocio al final de un período contable, primero tiene que resumir (total) de las revistas. Durante el proceso, que es una buena idea para buscar errores flagrantes y asegúrese de que las entradas…

Todo el tiempo que se necesita para realizar un seguimiento de sus transacciones no vale la pena si no se prueba periódicamente para asegurarse de que ha introducido esas transacciones con precisión. Si los números que pone en su sistema de…

Antes de iniciar el proceso de cierre de los libros para el año, imprimir un resumen de su información de cuenta de su sistema de contabilidad computarizado. Si comete un error al cerrar los libros, siempre se puede utilizar esta copia impresa que…

El primer paso en el control de precisión en sus diarios de contabilidad que está resumiendo, que es un total principalmente todas las columnas de la revista. Este proceso sumario le da los totales de las cuentas siendo rastreados por cada…