Cartera Etf: un modelo conservador

Cuando usted invierte en algo, ya sea Exchange Traded Funds (ETF), fondos mutuos o acciones individuales y bonos, siempre hay un poco de una apuesta en cuestión. (Incluso cuando usted decide no para invertir, por, digamos, manteniendo todo su dinero en efectivo, peluche bajo el colchón proverbial, usted está jugando que la inflación no se coma a la basura o un incendio en su casa no va a consumir.) Por lo tanto, el mejor consejo inversión jamás dada probablemente proviene de Kenny Rogers:

Tienes que saber cuándo hold 'em, sabe cuándo doblar' emSaber cuándo irse y saber cuándo correr.

El tiempo de hold 'em es cuando usted tiene suficiente - cuando haya más o menos conoces, o ha estado a punto de reunión, sus metas financieras.

Conoce presente Richard y María, que son 65 y 58, se casaron, y cerca del retiro. Richard, que se hundió en su silla cuando se le preguntó acerca de su empleo, dijo que estaba en un trabajo que detesta en el siempre cambiante (y no necesariamente cambiando para mejor) negocio de los periódicos. María estaba haciendo trabajo de relaciones públicas de medio tiempo.

Sumando la Seguridad Social de Richard, una pequeña pensión del periódico, el ingreso a tiempo parcial de María, y los ingresos de sus inversiones, Richard no tenía que permanecer en un trabajo que odia. Había suficiente dinero para que se retire, a condición de que la pareja estuvo de acuerdo en vivir un poco frugalmente, y proporcionó las inversiones - $ 700,000 - podría seguir el ritmo de la inflación y no ceder demasiado mal en el próximo mercado bajista.

La pareja era dueño de una casa, completamente pagado, un valor aproximado de $ 350.000. Ambos estuvieron de acuerdo de que podían reducir su tamaño, si es necesario.

Para una pareja como Richard y María, construcción de la cartera es un asunto complicado. Ir demasiado conservador, y la pareja puede quedarse sin dinero antes de morir. Ir demasiado agresivo, y la pareja puede quedarse sin dinero mañana. Es un delicado acto de equilibrio.

En este caso, Richard y María de asignar el 25 por ciento de los 700.000 $ - 175.500 $ - a una anualidad fija inmediata Vanguard. (La anualidad se puso a nombre de Richard, con un 50 por ciento en beneficio de supervivencia para Maria. Se acordó que debería Richard morir antes de María, ella sería vender la casa, y comprar o alquilar algo más económico.)

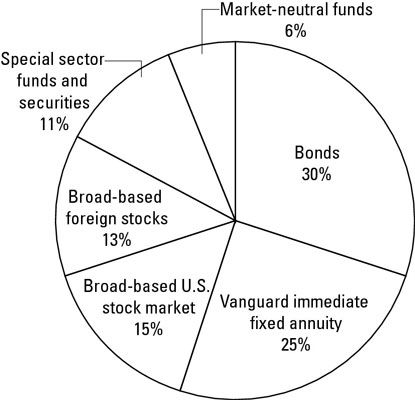

El resto del dinero - $ 525,000 - fue asignado a una cartera ampliamente diversificada construida en gran medida el uso de ETFs.

De base amplia EE.UU. mercado de valores: el 15 por ciento

Vanguard Mega Cap 300 ETF (MGC) del 8 por ciento

Vanguard Small Cap ETF (VB) del 7 por ciento

Acciones extranjeras de amplia base: 13 por ciento

Vanguard FTSE All-World ex-estadounidense ETF (VEU) 7 por ciento

Vanguard FTSE All-Mundial índice Small Cap ex-estadounidense ETF (VSS) 6 por ciento

Fondos sectoriales especiales y valores: 11 por ciento

ETF de Vanguard International Real Estate (VNQI) del 3 por ciento

SPDR SP Global de los Recursos Naturales de la ETF (GNR) 3 por ciento

Plum Creek Timber Company (PCL) de 2,5 por ciento

Rayonier Madera (RYN) del 2,5 por ciento

Bonos: 30 por ciento

Índice Vanguard Intermediate-Term Corporate Bond ETF (VCIT) 15 por ciento

Fondo iShares Barclays TIPS Bond (TIP) del 15 por ciento

Vanguard inmediata anualidad fija: el 25 por ciento

Con el 50 por ciento en beneficio de supervivencia

Fondos del mercado neutral: 6 por ciento

Hussman Strategic Total Return (HSTRX) del 3 por ciento

Fondo de Fusión (MERFX) del 3 por ciento

-

¿Cuánto se puede aprovechar de forma segura desde su cartera de jubilación?

¿Cuánto se puede aprovechar de forma segura desde su cartera de jubilación? - ETFs Aggregate Bond pueden proporcionar una buena mezcla de bonos de su cartera

- Blackrock ETFs iShares

- ETFs de bonos: cobertura contra la inflación con consejos

- ETFs de bonos: aprovechar los bonos del Tesoro

- Ventaja de costos de los fondos negociados en bolsa

La inflación y las expectativas de rentabilidad del mercado pueden influir negativamente en su cartera si se olvida de tomar en cuenta. Cuando la construcción de su cartera de ETF y la planificación de su futuro financiero, tener cuidado de que…

Times cambio- las circunstancias cambian. Su cartera de inversiones con sus ETFs, fondos mutuos y acciones y bonos individuales necesita para mantenerse al día con los tiempos.Suponga que usted es 45 años y el ahorro para la jubilación. Usando la…

Este modelo es una cartera de ETF más fácil de lo fácil. Es un modelo de inversión perfectamente bien, viable con decente (aunque no muy bien) la diversificación. Puede ser suficiente para cualquier persona sin una gran cantidad de ahorro…

/ Carteras ETF de alto rendimiento de alto riesgo se componen en su mayoría de los ETFs de acciones. Después de todo, las acciones tienen una muy larga historia de clobbering la mayoría de otras inversiones - si se les da suficiente tiempo.…

Digamos que usted tiene que elegir entre invertir en un fondo mutuo índice que cobra 0,15 por ciento al año y un fondo cotizado (ETF) que sigue el mismo índice y cobra la misma cantidad.O digamos que usted está tratando de elegir entre un fondo…

Una vez que entienda reversión a la media, no creo que hay que salir a comprar cualquier ETF que se desempeño inferior al mercado durante años, o vender cualquier ETF que ha superado. Pero en un pequeño grado, usted debe tener en cuenta la…

Si usted tiene una cartera de menos de $ 10,000, o si tiene un fuerte deseo de mantener su ETF sencilla gestión de inversiones, usted puede ser mejor fuera la combinación de un fondo estadounidense-mercado total con un fondo internacional total,…

El equilibrio entre acciones y bonos - y los ETFs basados en ellos - por lo general se expresa como " [% en acciones] / [%] bonos, " por lo que una cartera de 60/40 significa las poblaciones de 60 por ciento o ETFs de acciones y 40 por ciento…

De los 100 o más grandes ETFs capitalización en el mercado, quizás 20 o así vale la pena la atención particular para aprovechar el mercado de valores. Los siguientes cinco ofrecen buenas grandes índices de valor a precios razonables. Lea las…

Aunque más de 30 REIT ETF están actualmente disponibles para los inversores de Estados Unidos, un puñado realmente se destacan por sus bajos costos e índices razonables. De hecho, por lo que la selección no debería ser tan difícil.EE.UU. ETFs…

Small cap stocks internacionales y los ETFs que mantener ellos tienen incluso menos correlación con el mercado de valores de Estados Unidos que las acciones extranjeras más grandes. La razón es simple: si la economía de Estados Unidos toma un…

Si no hay costes de negociación que participan en ETFs, entonces siempre estaría mejor fuera para mantener ETFs separados para cada estilo de valores, es decir, un gran crecimiento, gran valor, y así sucesivamente.Este enfoque le da la…