Cómo examinar las políticas medigap

Los diez pólizas Medigap disponibles en la actualidad son cada etiqueta con una letra del alfabeto: A, B, C, D, F, G, K, L, M y N. (las letras que faltan en esta secuencia - E, H, I y J - pertenecen a las políticas de mayor edad que ya no se venden) Cada con letras política ofrece un conjunto diferente de beneficios que están estandarizados por la ley federal..

Conteúdo

Esta uniformidad significa que cada política con la misma letra debe tener exactamente los mismos beneficios, a pesar de que las primas cobradas por diferentes compañías de seguros varían bastante. Así que vale la pena darse una vuelta.

Nota: Esto supone aquí que eres mayor de 65 años. Si eres más joven, por lo tanto, entres bajo reglas diferentes.

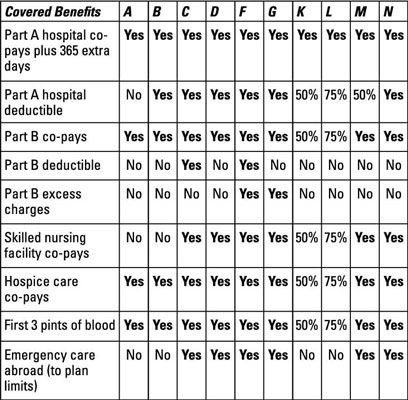

Echa un vistazo a esta cifra, que en términos generales muestran que las políticas que cubren beneficios y en qué medida. Un porcentaje muestra una política que paga sólo la mitad o tres cuartas partes de costo de un beneficio que pagan el resto.

Fuente: Centros FOr Medicare Servicios de Medicaid

La figura muestra sólo el esqueleto de la cobertura de Medigap. La letra pequeña, por ejemplo, muestra que

El beneficio en el extranjero la atención de emergencia tiene límites que no se muestran aquí. Los seis pólizas que cubren este beneficio cobran un deducible de $ 250, un 20 por ciento de co-pago, y un límite de por vida de $ 50.000.

La Parte B de cargos por exceso se benefician, disponible sólo en las políticas F y G, cubre sus gastos en situaciones en que un médico u otro proveedor cobra más que el costo aprobado por Medicare. Esta práctica se llama facturación de saldos.

Aunque la política N cubre la mayor parte de la parte B del 20 por ciento de co-pagos, requiere pequeño co-pagos de su cuenta en un par de situaciones: hasta un copago de $ 20 para algunas visitas a la oficina y hasta un copago $ 50 visitas a la sala de emergencia que no terminan en la admisión al hospital.

Dos políticas, K y L, pagan sólo la mitad o tres cuartas partes de los costos para la mayoría de los servicios, sino que pagan 100 por ciento para el resto del año si sus costos de desembolso repasar ciertos límites anuales.

Una versión de alto deducible alternativa de la política F está disponible en algunos estados, con una prima más baja, pero un deducible anual fuerte de más de $ 2,000 antes de que la póliza paga nada. Esta cantidad puede cambiar cada año. (La política estándar F no tiene deducible.)

Algunas políticas han marcado otra versión ". SELECT " Estas opciones suelen cobrar primas más bajas que otras políticas, pero cubren sus cuentas sólo cuando vas a los proveedores en sus redes, excepto en una emergencia.

Así que si estás pensando en comprar Medigap, usted tiene que mirar en los detalles de cada política para que pueda comparar de manera adecuada. Usted puede hacer esto muy fácilmente en el sitio web de Medicare siguiendo estos pasos:

Vaya al sitio web de Medicare.

Ingrese su código postal, ignorar las dos preguntas (que no te aportan una mejor información), y haga clic en " Continuar ".

Verás una lista de todas las pólizas.

Haga clic en cualquier política de letras para que aparezca detalles.

Para ver qué compañías de seguro venden cualquier plan, haga clic en el " Las empresas que ofrecen esta política " enlace en la parte superior de la página de detalles de ese plan. Para averiguar la prima que se le cobraría, es necesario ponerse en contacto con las empresas por teléfono oa través de sus páginas web mediante la información de contacto proporcionada en esta página de resultados.

Este proceso de compra es muy sencillo. Pero lo prefiere, puede llamar a la línea de ayuda de Medicare al 800-633-4227 (TTY 877-486-2048) y pedir a un representante de atención al cliente por correo que los detalles de las políticas y / o aseguradores de Medigap en su área. O usted puede conseguir la ayuda personal de un consejero en el Programa Estatal de Seguro de Salud de Asistencia (SHIP). Para los números de teléfono de la nave, la cabeza al Apéndice A.

Si usted vive en Massachusetts, Minnesota, o Wisconsin

Massachusetts, Minnesota y Wisconsin aprobaron leyes que establecieron políticas estandarizadas de Medigap antes de lo que la ley federal lo hizo, por lo que estos programas se les permitió continuar.

La mayoría de los beneficios Medigap en estos estados son muy similares a los de las políticas nacionales, con algunas diferencias. Por ejemplo, conjunto básico de Wisconsin de beneficios añade 175 más días de cobertura para pacientes hospitalizados de la salud mental que Medicare ofrece y 40 más visitas de salud a domicilio. Minnesota añade un beneficio para la terapia física. Pero usted no recibe el mayor número de planes para elegir como lo haría en el resto del país.

Si usted vive en uno de estos estados, ingresando su código postal en el programa de Búsqueda de Planes Medigap en el sitio web de Medicare, le muestra la elección de políticas disponibles para usted y los beneficios exactos proporcionados en esas políticas.

Si usted tiene una póliza que ya no se vende

Seguro Medigap ha cambiado con los años, con mayor frecuencia en dar más protección a los consumidores. Hace más de 20 años, la ley federal ha simplificado la gama de políticas disponibles, limitándolos a diez conjuntos estandarizados de beneficios (excepto en los tres estados se señaló en la sección anterior), lo que hizo mucho más fácil para elegir entre ellos.

Algunas políticas - E, H, I y J - se han suspendido, lo que significa que ya no pueden ser vendidos a los nuevos clientes, pero todavía puede ser utilizado por los asegurados que optan por mantenerlos.

Si todavía tiene una de estas políticas, sus beneficios originales no se han modificado para usted. Pero usted puede encontrar sus primas subiendo. Este aumento se debe a que cada año, el grupo de personas que tienen la misma política se hace más pequeño. Esas personas reciben sus problemas de salud mayores y aumento, lo que eleva los costos para la compañía de seguros, que a su vez le cobra más.

Políticas H, I y J solían ser las políticas populares, pero caro, ya que incluyen una cierta cobertura para los medicamentos recetados en un momento en esta cobertura no existía en Medicare. Pero estas políticas no han sido vendidos a nuevos clientes desde 2006, cuando comenzó la cobertura de medicamentos recetados de Medicare (Parte D).

En ese momento, las personas con estas políticas se les ofreció la opción de abandonar la parte de la droga de las políticas o cambiar a una póliza que no cubre medicamentos - y, en cada caso, la suscripción a la cobertura de medicamentos de la Parte D en lugar - o mantener esas políticas intacta.

El problema es que la cobertura de medicamentos bajo políticas H, I y J no es acreditable, lo que significa que Medicare no considera tan buena como la cobertura de la Parte D. Así que si usted guardó una de estas políticas de todo este tiempo y ahora decide cambiar a la Parte D, usted paga sanciones finales permanentes en forma de primas del plan de la Parte D más altas.

Los importes de penalización se calculan sobre el número de meses transcurridos desde mayo de 2006 - la fecha límite para la inscripción de la Parte D en las personas que ya reciben Medicare en ese momento.

Por ejemplo, Alice tenía una póliza J, que cubrió el 50 por ciento del costo de sus medicamentos hasta un límite anual en dólares, y ella lo mantuvo después de que el beneficio de medicamentos de la Parte D se inició en 2006. A finales de 2013, esta política se había convertido en caros , y se considera el cambio a un plan de la Parte D para sus medicamentos.

Pero debido a que ella se había ido 91 meses sin cobertura acreditable (junio de 2006 hasta diciembre de 2013), se enfrentó a sanciones finales de alrededor de $ 30 por mes de forma permanente en las primas de su plan de la Parte D.

Usted no puede tener la libertad de hacer una elección - ya sea entre Medicare tradicional y el sistema de Medicare Advantage privado o entre los propios planes privados - si usted tiene cobertura médica de un empleador o sindicato. Estas son…

Medicare es el programa de seguro de salud del gobierno para los que son o bien 65 años o más, tienen ciertas discapacidades, o si tiene enfermedad renal en etapa terminal. Todos aquellos que son elegibles para Medicare o va a ser elegibles en…

Todos aquellos Ms - Medicare, Medicaid, Medicare Advantage, Medigap! No es de extrañar que muchas personas están confundidos acerca de lo que significa cada. Y una gran parte de esa perplejidad se relaciona con la diferencia entre Medigap y…

La elección de una póliza depende de dos cosas: que se proporciona el conjunto de beneficios que se acerca más a sus necesidades y preferencias y la cantidad que pagaría por ello. La primera es bastante fácil decidir cuando se comparan los…

Copyright © 2015 AARP. Reservados todos los derechos.La división burocrática entre el Seguro Social y Medicare, que los consumidores a menudo se encuentran confuso, tiene sus raíces en la historia. Cuando Medicare comenzó en 1966, todo el…

Bajo la Programa de Medicare Advantage, usted puede optar por recibir los beneficios de Medicare a través de un plan de salud privado, como un HMO y un PPO, como alternativa a la tradicional de Medicare. Si se inscribe en un plan Medicare…

Al igual que muchos otros planes de seguro, Medicare trata atención de los trastornos de salud mental diferente a otros problemas de salud. Este tipo de discriminación es menos común de lo que solía ser en Medicare, pero algunos límites…

Medicare Parte D cubre los medicamentos recetados para pacientes externos - el tipo que son recetados por un médico y utilizada por usted en su casa. Usted puede recibir esta cobertura inscribiéndose en un plan de Medicare Parte D independiente…

Parte B de Medicare cubre los servicios médicos (en sus oficinas, en los hospitales u otras instalaciones, o en su casa), la atención ambulatoria tales como pruebas de laboratorio y exámenes, y algunos equipos médicos y suministros. Nota: Los…

Usted no necesita la Parte D de Medicare si usted ya tiene una cobertura de medicamentos acreditable de otra fuente. Acreditable significa algo que puede ser acreditado o contado. Así que bajo las reglas de Medicare, su cobertura de medicamentos es…

Medicare: Parte D es seguro para medicamentos recetados para pacientes ambulatorios - que significa medicamentos que toma a sí mismo en lugar de tener que administrar en un hospital o consultorio médico. Beneficio de medicamentos de Medicare sólo…

Antes del retiro, usted está probablemente cubierto por el plan de seguro médico de su empleador. Sin embargo, ¿qué hacer para el seguro médico después de la jubilación? Muchas personas posponer la jubilación hasta los 65 años simplemente…