Las tasas de salida y cambio

Solo para aclarar la terminología, salida se refiere a los productos de un país real, interno bruto (PIB). Debido a que el PIB real se ajusta por los cambios en la inflación (en otras palabras, no tiene ningún efecto precio en él), sino que también se puede denominar como salida. La relación entre los tipos de cambio y de salida, por lo general el porcentaje de cambio en la salida (en, tasas de crecimiento cortos), se utiliza.

Algunas de las teorías de determinación del tipo de cambio, como el enfoque monetario de tipos de cambio, predicen que las tasas de crecimiento más altas en una ventaja de un país a una apreciación de la moneda de este país.

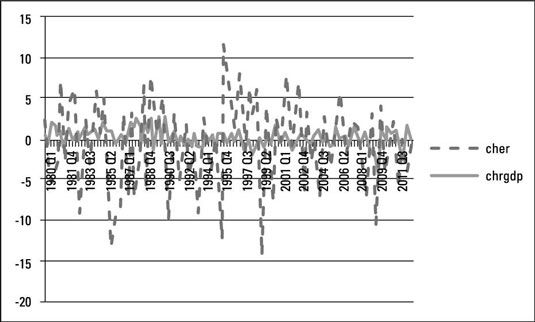

La figura ilustra la relación entre el cambio porcentual en las tasas de tipo de cambio yen-dólar y el crecimiento del PIB real de Japón. Un aspecto llamativo es que el tipo de cambio es más volátil que el de salida. Usted observa que los cambios en el tipo de cambio son mucho más grandes que los cambios en la producción.

En términos de la relación esperada entre los cambios en el tipo de cambio y el crecimiento económico, algunos períodos, como la década de 1980, muestran la apreciación del yen cuando las tasas de crecimiento son más altos y muestran la depreciación del yen cuando las tasas de crecimiento son más bajos.

Estas asociaciones son consistentes con las predicciones de la teoría del enfoque monetario de la balanza de pagos (o el MBop). Sin embargo, cuando nos fijamos en los primeros trimestres de 2010, se observa una apreciación del yen acompañado de tasas de crecimiento más lentas.

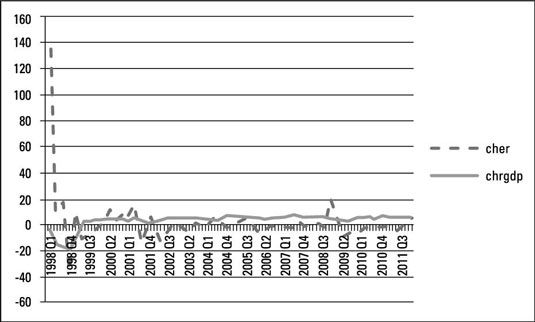

Otro ejemplo de la relación de salida de tipo de cambio es la tasa de crecimiento y la tasa de rupia de dólares de PIB real de Indonesia. La siguiente figura muestra esta relación. La disponibilidad de los datos en el PIB real es la razón por la cifra comienza en 1998: Q1. Esta cifra es interesante debido a la subida de la tasa de cambio, lo que indica una depreciación 136 por ciento en la rupia después de la crisis asiática golpeó Indonesia (1998: Q1).

La correspondiente disminución en la producción alcanzó un 18 por ciento en 1998: Q4. Esta observación es sin duda una de las demás. (Usted llame a una observación un valor atípico si tiene un valor mucho más alto o más bajo que las observaciones de los alrededores.) Sin embargo, confirma la relación esperada entre la depreciación de la rupia y las tasas de crecimiento más lentas en Indonesia.

Aunque la observación de tales valores atípicos como la depreciación 136 por ciento en la rupia es interesante, que hacen viendo la relación entre el tipo de cambio y la tasa de difícil para el resto del período disponible crecimiento.

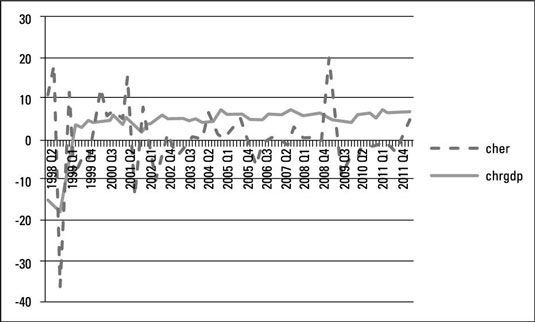

Por lo tanto, la siguiente figura saca el valor atípico y se inicia con el período posterior a la crisis asiática. Ahora será mejor que puede ver los cambios en el tipo de cambio y tasas de crecimiento durante el período posterior a la crisis.

Una vez más, se observa una mayor volatilidad del tipo de cambio rupia de dólares que el de la tasa de crecimiento del PIB. En términos de la relación entre los cambios en el tipo de cambio y la tasa de crecimiento del PIB, el primer par de trimestres de 1999 y 2002, así como a finales de 2004 y 2009, indican la apreciación de la rupia y las tasas de crecimiento más altas.

Casi el 20 por ciento de depreciación de la rupia en el cuarto trimestre de 2008 coincide con la disminución de las tasas de crecimiento, lo que confirma las expectativas de la teoría.

-

Enfoque activo para la determinación del tipo de cambio

Enfoque activo para la determinación del tipo de cambio -

Ecuaciones básicas de finanzas internacionales para recordar

Ecuaciones básicas de finanzas internacionales para recordar -

La demanda de dinero en el mercado de dinero

La demanda de dinero en el mercado de dinero -

") Derivación de la paridad de tasas de interés (IRP)

Derivación de la paridad de tasas de interés (IRP) -

Riesgo de cambio en un entorno filial extranjera-empresa nacional

Riesgo de cambio en un entorno filial extranjera-empresa nacional -

Cómo calcular el porcentaje de cambio

Cómo calcular el porcentaje de cambio

El marco de oferta y demanda que permite predecir el tipo de cambio del próximo período. Cuando usted entiende este marco, usted será capaz de predecir la dirección del cambio en la tasa de cambio - en otras palabras, si una moneda se…

El IRP indica una relación de largo plazo entre los diferenciales de tipos de interés y primas hacia adelante o descuento. Aunque en un momento dado esta relación no podrá ser titular, si las técnicas de estimación adecuadas se aplican a los…

La paridad del poder adquisitivo (PPA) implica que los cambios en los niveles de precios de dos países afectan a la tasa de cambio. De acuerdo con el PPP, cuando la tasa de inflación de un país aumenta en relación a la de otro país, se espera…

Es necesario comprender cómo se deriva el PPP. La comprensión de la relación entre los diferenciales de inflación y los cambios en el tipo de cambio le permite adjuntar un número para el cambio en el tipo de cambio, como el 2 por ciento de…

La mayoría de las teorías de la determinación del tipo de cambio predicen la depreciación de la moneda del país de mayor inflación. Inflación se refiere a un aumento en el nivel de precios promedio de un país, que se mide con frecuencia por…

Aquí, se puede ver cómo se aplica un cambio en cada uno de los fundamentos macroeconómicos (tasa de inflación, tasa de crecimiento, tasa de interés, y las restricciones del gobierno) para el mercado del dólar. Agrandar1Tasa de inflaciónEl…

La siguiente lista le recuerda algunos puntos importantes que usted debe recordar acerca de las finanzas internacionales. Estos puntos no se explican en gran detalle- aquí a encontrar recordatorios cortos.¿Qué es un precio relativo?Un tipo de…

Durante las guerras y otros conflictos militares, el patrón oro fue abandonado. En estos tiempos, la moneda fiduciaria y, en consecuencia, los tipos de cambio flexibles gobernó. Por lo tanto, el post-Bretton Woods era partida en 1973 con su moneda…

¡Tienes que ser consciente de tres temas relacionados antes de poder entender el tipo de interés de paridad (IRP) y trabajar con ella. El concepto general del IRP relaciona el cambio esperado en el tipo de cambio en el diferencial de tasas de…

Algunos absolutos y algunas falsedades surgen en el tema de las finanzas internacionales. Definitivamente, usted necesita saber que los fundamentos macroeconómicos, como las tasas de inflación, tipos de cambio y las tasas de crecimiento afectan…

La paridad de intereses puede ser representado como una curva, llama la curva de rendimientos real esperado o de la curva de la paridad. Esta es una de las curvas que se pueden utilizar para describir el mercado de divisas.El mercado de divisas…

Hay algunas definiciones básicas de las finanzas internacionales que usted debe recordar. Además, conociendo las relaciones a largo plazo entre las variables macroeconómicas fundamentales y tipos de cambio ayudará a predecir la dirección del…